この記事でわかること

- オルカン投資がFIRE向きな理由とその裏付け

- オルカン単体投資のリスクと限界

- 実際にFIRE達成した人の戦略分析

- 4%ルール適用時の注意点と代替策

- FIRE実現に必要なポートフォリオ設計のヒント

目次

- 第1章:オルカンfireとは何か?その仕組みと魅力

- 第2章:オルカンfireの始め方と運用ステップ

- 第3章:オルカンfireの注意点とリスク

- 第4章:成功者に学ぶオルカンfireの実践例

- 第5章:オルカンfire実現のための具体的アクション

- まとめ:オルカンfireで叶える理想の未来

第1章:オルカンfireとは何か?その仕組みと魅力

初心者にもわかるオルカンの基本構造

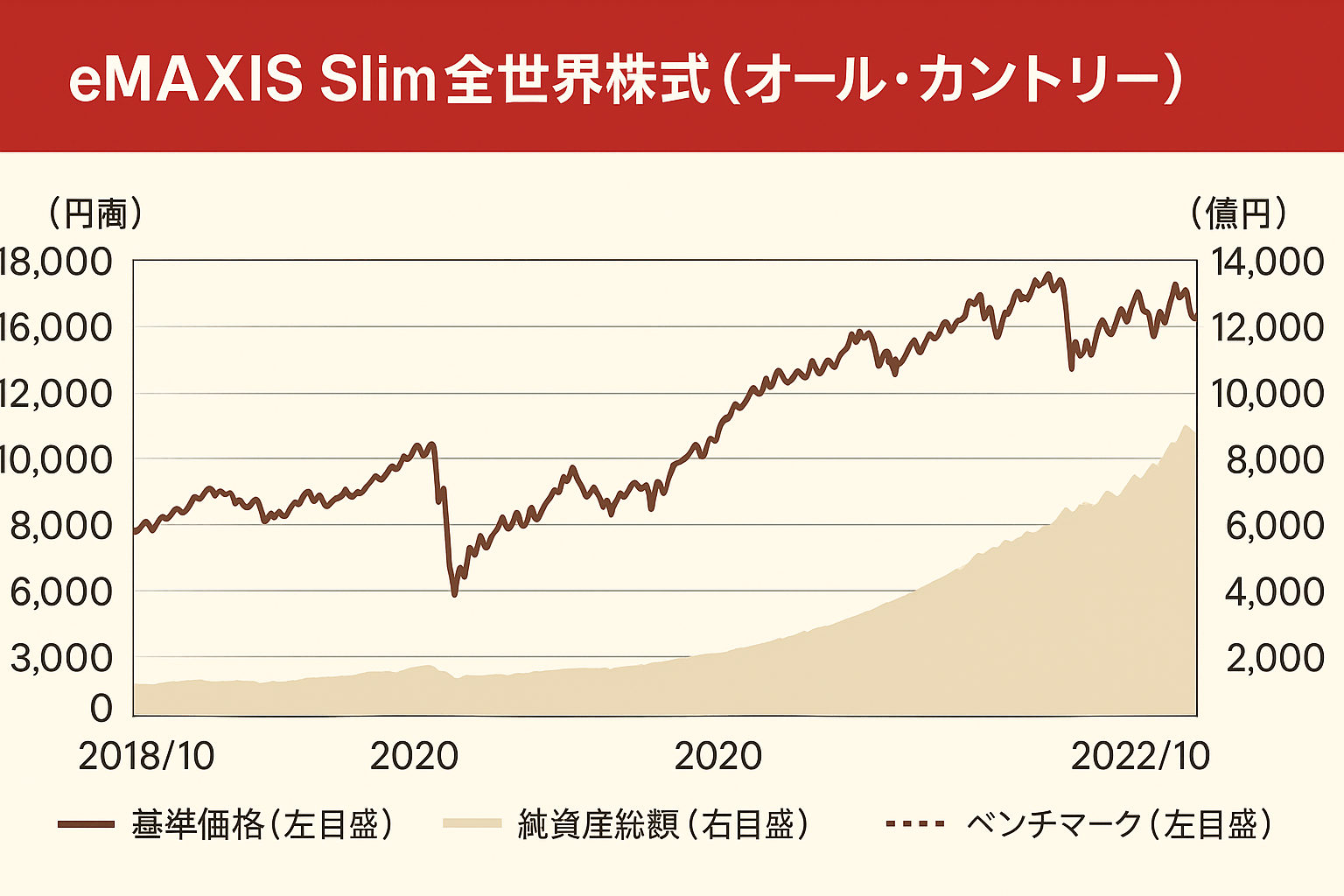

最近よく耳にする「オルカンfire」という言葉。オルカンとは、eMAXIS Slim 全世界株式のことで、fireは「経済的自立・早期リタイア」を意味します。この2つの言葉が組み合わさることで、「世界中の株式に分散投資して、将来は自由な生活を送りたい」という夢が込められています。本章では、オルカンfireの意味とその仕組み、そしてなぜこれが今の時代に注目されているのかを、やさしく丁寧に解説していきます。

全世界株式に投資するメリットとは

オルカンfireは、「手間をかけずに世界に投資して安定した資産形成を目指せる」新しい資産運用の考え方です。特に新NISA制度を活用することで、税制面のメリットを最大限に受けながら、コツコツと資産を育てることができます。オルカンはインデックスファンドの中でも非常に低コストで、長期投資との相性が抜群。初心者でも一度仕組みを理解すれば、安心して長く運用を続けられます。

| 特徴 | 説明 | おすすめ理由 |

|---|---|---|

| 世界分散投資 | 米国・欧州・新興国など50か国以上に分散投資 | リスクを分散しやすい |

| 低コスト | 信託報酬が業界最低水準 | 複利の力を活かしやすい |

| 手間いらず | 積立設定すれば自動運用 | 忙しい人でも続けやすい |

| 税制優遇 | 新NISAで運用益が非課税 | 利益をそのまま受け取れる |

FIRE達成と相性が良い理由

たとえば、中学生のあなたが月5,000円ずつ積み立てを始めたとします。20年間、年利5%で運用した場合、約330万円になります。元本は120万円なので、運用益は210万円。この金額には税金がかからず、すべてが手元に残ります。さらに、月1万円なら20年で約660万円、月2万円なら約1300万円にもなります。これは、大学の学費や将来の生活費にもなるし、自由な人生設計を考える上で非常に心強い資産になります。

まとめ:オルカンfireは、これからの時代にぴったりの資産形成方法です。初心者でも始めやすく、長期的な視点を持つことでFIRE(経済的自由)を現実にできます。次章では、実際にどうやって始めればいいのか、そのステップを紹介していきます。

第2章:オルカンfireの始め方と運用ステップ

オルカン購入の具体的な手順

オルカンfireを始めたいと思っても、「投資ってどうやるの?」と感じる人は少なくありません。特に初心者には、証券会社やNISA、iDeCoなどの制度が難しそうに見えることも。でも実際には、たった3ステップで始めることができます。

1. 楽天証券やSBI証券などで証券口座を開設

2. 新NISA口座を申し込み、つみたて投資枠を利用

3. eMAXIS Slim 全世界株式(通称:オルカン)を選び、自動積立設定

これだけで、あなたも立派な投資家です。新NISAでは年間120万円まで非課税で投資できるので、コツコツ積立にぴったりです。

積立NISA・iDeCoの活用方法

新NISAの「つみたて投資枠」は、最大20年間非課税で運用益が得られる仕組みです。加えて、iDeCo(個人型確定拠出年金)を併用することで、掛金が全額所得控除となり、税金も抑えられます。

Q:「どの証券会社を選べばいいの?」

A:楽天証券やSBI証券が人気です。スマホ操作が簡単で、ポイントも貯まるからお得!

A:楽天証券やSBI証券が人気です。スマホ操作が簡単で、ポイントも貯まるからお得!

たとえば年収400万円の会社員がiDeCoで月1万円を積立すると、年に約2万円の節税が見込めます。これが10年続けば、20万円の節税効果。NISAとの併用で、「運用益+節税」のダブル効果が期待できます。

長期運用のシミュレーション例

たとえば月1万円ずつ20年間オルカンに積立投資した場合、元本は240万円です。年利5%で運用した結果、最終的には約412万円になります。増えた運用益172万円には、新NISAを使えば税金が一切かかりません。

これを銀行に預けていた場合、利息はほぼゼロ。同じ20年でも資産の増え方には天と地の差が出るのです。「お金に働いてもらう」という発想を持つことが、資産形成の第一歩です。

まとめ:オルカンfireは、「早く始めて、長く続ける」ことで誰でも成果が出せます。新NISAやiDeCoを活用すれば、税金対策もバッチリ。次章では、この運用に潜むリスクや注意点について詳しく解説していきます。

第3章:オルカンfireの注意点とリスク

4%ルールが通用しない可能性

オルカンfireは、誰でも始めやすく長期的に資産形成ができる方法ですが、「4%ルールを守れば安心」と考えるのは少し危険です。このルールは過去の米国市場のデータに基づいたものであり、インフレや市場の低迷によって実際の生活に必要な支出と資産の取り崩しバランスが崩れることがあります。

たとえば、6000万円を資産として持ち、年間240万円(4%)を取り崩す計画を立てた場合でも、市場が大暴落すればその4%が実質6%以上になるリスクがあります。このような事態を避けるためにも、取り崩し額の調整や安全資産の確保が大切です。

暴落リスクと売却タイミング

暴落時に慌てて売却してしまうことが最大の損失につながります。コロナショックやリーマンショックのように、一時的に資産が半分近くになることもあります。そんなときにパニック売りをしてしまうと、元に戻った時には資産を持っておらず、「高値買い・安値売り」という最悪の結果になります。

対策としては、「現金や債券などの安全資産をあらかじめ確保しておく」「生活費2〜3年分は別口座に取っておく」などが有効です。これにより、暴落時でも生活に困らず、投資も続けられる安心感が生まれます。

他資産との組み合わせ戦略

オルカン一本に集中すると、世界的な株安の影響をモロに受けることになります。これを避けるには「資産の分散」が不可欠です。株式の他にも、債券・金・不動産・現金といった異なる値動きをする資産を組み合わせることで、全体のブレが抑えられます。

「FIRE達成後こそ、リスク管理が重要」

長期間の生活資金を運用でまかなうには、冷静な判断と柔軟な対応が求められます。

長期間の生活資金を運用でまかなうには、冷静な判断と柔軟な対応が求められます。

さらに、4%ルールはあくまで「米国の過去データ」に基づいています。日本に住む私たちにとっては、為替変動や物価上昇、年金制度の変化といった独自のリスクも考える必要があります。だからこそ、定期的な見直しと柔軟な資金計画が、FIRE生活の成功を左右するのです。

まとめ:オルカンfireは非常に優れた投資手法ですが、過信は禁物です。リスクを正しく理解し、複数の対策を講じることで、安心して長期運用を続けることができます。次章では、実際にFIREを達成した人たちがどのように工夫していたかを紹介します。

第4章:成功者に学ぶオルカンfireの実践例

FIRE達成者の実体験と声

オルカンfireに興味を持っても、「本当にそれでFIREできるの?」と疑問に思う方もいるかもしれません。この章では、実際にオルカンfireで成果を出した人たちのリアルな体験談を紹介します。彼らは特別な収入や知識があったわけではなく、日々の小さな習慣の積み重ねで資産を築いたのです。

多くの成功者が口にするのは、「投資は早く始めるほど有利」「継続こそ最強の武器」という言葉です。毎月1万円、時には5,000円でも、止めずに積み立て続けることが、最終的な結果に大きな差を生みました。

資産形成の推移と運用内容

● Aさん(30代・独身):新卒時から楽天証券でつみたてNISAを活用し、月3万円×20年で資産1,100万円。生活費を抑え、45歳でFIREを実現。現在は地方に移住し、ライター業で月5万円の副収入も。

● Bさん(40代・夫婦+子供2人):夫婦でiDeCoと新NISAをフル活用。家計簿アプリで支出管理し、20年間で約3,200万円を達成。50歳で夫婦そろってセミリタイア。

● Cさん(20代・会社員):月1万円からスタートし、副業や転職を通じて入金力を強化。現在は月5万円を積立中。投資歴7年で資産700万円に到達。

再現可能な共通パターン

彼らの共通点は3つあります。

- ① 毎月決まった額を積立する習慣

- ② 新NISAやiDeCoなどの制度を最大限活用

- ③ 支出の最適化(特に固定費の見直し)

「自分にもできるか不安…」

→成功者も最初は初心者。始める勇気と続ける力が未来を変えます。

→成功者も最初は初心者。始める勇気と続ける力が未来を変えます。

生活費を下げる工夫としては、格安SIM、ネット保険、賃貸見直しなど「固定費のスリム化」がよく使われていました。収入アップより、支出のコントロールがFIRE達成の鍵だったという声も多いです。

まとめ:FIREを達成した人の多くは、特別な人ではなく、継続力と習慣化によって資産形成に成功しています。今すぐ始めることで、あなたも数年後には成功者の仲間入りができるかもしれません。次章では、実際にどんな行動を取ればFIREが近づくのかを解説していきます。

第5章:オルカンfire実現のための具体的アクション

いつから始めるべきかの判断軸

オルカンfireを知り、やってみたいと思ったときに気になるのが、「いつ始めればいいの?」というタイミングです。答えは明確で、「今日からがベスト」です。投資は早く始めるほど複利の力を活かせますが、大切なのは「無理せず、生活を崩さずに始められるタイミング」を見極めることです。

たとえば社会人1年目の方でも、月3,000円からの積立なら負担なくスタートできます。まずは習慣化を意識し、続ける仕組みを整えることが大切です。口座の自動引き落とし設定をするだけでも、「忘れずに継続」が実現できます。

入金力を上げる生活改善法

FIREのためには「どれだけ稼ぐか」よりも、「どれだけ投資に回せるか」がカギになります。収入を増やすことも大切ですが、支出を見直すほうがすぐに効果が出やすいです。

たとえば、スマホを格安SIMに乗り換えるだけで、月5,000円以上の節約が可能です。また、使っていないサブスクを解約したり、保険の見直しをするだけでも、年間で数万円の余裕が生まれます。これらをそのまま投資に回すことで、自然と入金力がアップします。

「できることを、できる範囲で」

一歩を踏み出す勇気が、FIRE実現への第一歩になります。

一歩を踏み出す勇気が、FIRE実現への第一歩になります。

目標達成までのマイルストーン管理

FIREは長期戦です。だからこそ、途中での「見える目標」がとても重要です。「5年で500万円」「10年で1,000万円」といったマイルストーンを設定しておくと、道のりが明確になり、途中での挫折を防ぐことができます。

また、資産推移を記録することで「自分がどれだけ進んでいるか」が見えてきます。これはモチベーションの維持にも直結します。FIRE後に「何をしたいのか」「どこに住みたいのか」なども、合わせて明確にしておくと、日々の投資にも目的が持てます。

さらに、副業やリモートワークなどで収入の柱を増やすことも有効です。YouTubeやブログ、クラウドワークスなどで収入を得ながら、投資の負担を減らしていくのもFIRE成功者に多い手法です。

まとめ:オルカンfireは、今すぐ始められる具体的なアクションの積み重ねです。「始める・続ける・見直す」を意識すれば、誰でもFIREに近づけます。次章では、FIREを実現した先にある「理想の未来」について一緒に考えてみましょう。

まとめ:オルカンfireで叶える理想の未来

【結論の再確認】

ここまで「オルカンfire」という考え方と、その始め方・注意点・成功事例・実践方法について見てきました。世界中に分散投資できる「オルカン」は、初心者にも続けやすく、税制優遇も受けられる最強の資産形成ツールです。そして、それを通じて経済的自由を得るFIREは、夢ではなく「習慣化と継続」で達成できる現実的な目標です。

ここまで「オルカンfire」という考え方と、その始め方・注意点・成功事例・実践方法について見てきました。世界中に分散投資できる「オルカン」は、初心者にも続けやすく、税制優遇も受けられる最強の資産形成ツールです。そして、それを通じて経済的自由を得るFIREは、夢ではなく「習慣化と継続」で達成できる現実的な目標です。

【行動促進】

FIREを目指す道は長く感じるかもしれませんが、やるべきことはとてもシンプルです。「少額から投資を始める」「支出を見直して入金力を上げる」「長くコツコツと続ける」——この3つだけで、未来は確実に変わっていきます。

FIREを目指す道は長く感じるかもしれませんが、やるべきことはとてもシンプルです。「少額から投資を始める」「支出を見直して入金力を上げる」「長くコツコツと続ける」——この3つだけで、未来は確実に変わっていきます。

【心の後押し】

もちろん、不安もあるでしょう。「失敗したらどうしよう」「暴落が怖い」そんな気持ちもよくわかります。でも大丈夫。しっかりと知識を身につけて、計画的に行動すれば、リスクは最小限に抑えることができます。あなたの未来は、あなた自身の手で変えられるのです。

もちろん、不安もあるでしょう。「失敗したらどうしよう」「暴落が怖い」そんな気持ちもよくわかります。でも大丈夫。しっかりと知識を身につけて、計画的に行動すれば、リスクは最小限に抑えることができます。あなたの未来は、あなた自身の手で変えられるのです。

【問いかけ・提案】

今のまま、何も始めなければ未来は変わりません。でも、今日少しだけ行動してみることで、数年後のあなたはきっと今より自由に、豊かに生きているはずです。

さあ、あなたも「オルカンfire」で、自分らしい理想の未来をつくってみませんか?

今のまま、何も始めなければ未来は変わりません。でも、今日少しだけ行動してみることで、数年後のあなたはきっと今より自由に、豊かに生きているはずです。

さあ、あなたも「オルカンfire」で、自分らしい理想の未来をつくってみませんか?

DIE WITH ZERO 人生が豊かになりすぎる究極のルール

📖 この本はまさに 私のバイブル です。

人生やお金の考え方が大きく変わりました。

貯金の正解よりも、“今の配分設計”が大事。 時間×お金×健康のピークを見極め、体験の配当を最大化する一冊。

コメント