配当金で毎月2万円の収入を得たい──そんな夢を叶えるためには、いったいどれくらいの資金が必要なのでしょうか?この記事では、「配当金 月2万 いくら必要?」という疑問に対し、配当利回り別の資金シミュレーションや、高配当株・ETFの選び方、リスクや注意点までを丁寧に解説していきます。

投資初心者でもわかりやすいように、図解や例え話を交えながら解説するので安心してください。この記事を読めば、将来に向けて着実に「配当生活」へ一歩踏み出すことができるようになります。

- 配当金で月2万円を得るために必要な元本の目安

- 利回りによる投資シミュレーションの違い

- 投資初心者でも実践しやすい資産形成の考え方

- 税金や手取り額を踏まえたリアルな配当戦略

- 減配リスクや注意点を踏まえた投資判断のヒント

目次

- 1. 配当金とは?月2万円を目指すための基本知識

- 2. 配当金月2万円に必要な投資元本は?

- 3. 高配当株・ETFをどう選ぶ?おすすめ銘柄

- 4. 税金・手取り・制度の基礎知識

- 5. 配当生活の現実とよくある失敗例

- まとめ:配当金で月2万円を得るための第一歩

第1章:配当金とは?月2万円を目指すための基本知識

配当金の仕組みを理解しよう

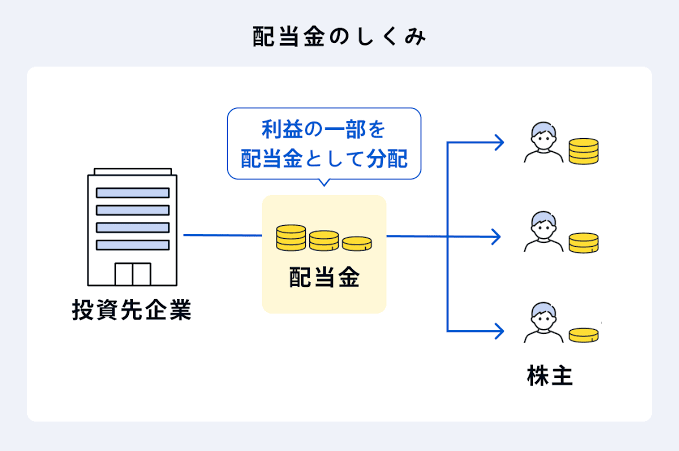

配当金とは、企業が利益を株主に分配するお金のことです。企業が事業で得た利益の一部を、株式を保有している人に「ありがとう」の気持ちとともに現金で還元してくれるものです。この仕組みは、投資初心者にとってもわかりやすく、株を持つことの楽しみのひとつとなっています。特に新NISA制度を活用すれば、配当金にかかる税金を非課税にすることができ、手元に入るお金が増えるというメリットがあります。例えば、年利3%の株式を100万円分保有していれば、年間3万円(税引前)の配当金が得られる計算になります。新NISAを使えば、この3万円全額が非課税で受け取れるのです。

なぜ月2万円を目指す人が多いのか

月2万円の配当金収入は、多くの家庭にとってスマホ代、光熱費、ガス代などの生活費の一部をカバーできる実用的な金額です。これにより、日常のちょっとした支出を気にせずに済むようになり、精神的な安心感も得られます。また、「目標金額が現実的で達成しやすい」という点でも人気があります。毎月2万円、つまり年間24万円の配当を得るためには、利回り4%の株式に600万円投資する必要がありますが、少額からコツコツ積み上げていけば、誰でも到達可能な範囲です。だからこそ、最初の目標として「月2万円」を掲げる人が増えているのです。

配当金と他の不労所得との違い

不労所得には配当金のほかにも、家賃収入やロイヤリティ、アフィリエイトなど様々な種類があります。その中でも配当金は、管理の手間が少なく、比較的安定した収益が見込めるという点で人気があります。特に株式投資は、金融商品として広く普及しており、証券口座があればすぐに始めることができます。また、少額からでも投資が可能で、月々数千円の積立でも始められるという点も初心者にとって安心材料になります。これらの特徴から、配当金は長期的な資産形成に向けた第一歩として理想的な手段なのです。

配当金投資は「手間なくコツコツ資産を育てる」方法として、特に新NISAのような制度と組み合わせることで、大きな効果が期待できます。

第2章:配当金月2万円に必要な投資元本は?

配当利回り別シミュレーション

配当金で毎月2万円、つまり年間24万円の収入を目指すには、どれくらいの元本が必要なのでしょうか。これは「配当利回り」によって大きく変わります。配当利回りとは、投資額に対してどれだけの配当金が得られるかを示す割合で、たとえば年利4%で運用した場合、600万円の投資で年間24万円の配当が得られます。逆に利回りが3%なら約800万円、5%なら約480万円が必要になります。このように利回りの違いは、必要な投資額に大きな影響を与えるため、どの銘柄に投資するかは非常に重要です。

| 配当利回り | 必要な投資額 | 備考 |

|---|---|---|

| 3% | 約800万円 | 低リスク安定銘柄が多い |

| 4% | 約600万円 | バランスの取れた利回り |

| 5% | 約480万円 | 高利回りだがリスクも高め |

現実的な投資額の目安とは

いきなり数百万円を用意するのは難しいかもしれません。そこで注目したいのが新NISA制度です。成長投資枠とつみたて枠をうまく組み合わせることで、税金を抑えながら効率よく資産形成が可能です。例えば、毎年120万円ずつ非課税で投資を続ければ、5年で600万円に達します。特に配当金を出すETFや高配当株を選べば、効率的に月2万円のゴールを目指せます。長期的な目線で、少しずつ積み立てていくことが、現実的で続けやすい方法です。

少額から始めるコツと戦略

「月2万円」と聞くとハードルが高く感じるかもしれませんが、最初からその金額を目指す必要はありません。まずは月数千円の配当から始めて、徐々に増やしていくのがコツです。NISA口座を使って、毎月3万円を高配当ETFに積み立てると、年間36万円。3年で約100万円に到達します。そこから利回り4%で運用すれば、年間4万円の配当が得られます。これを繰り返していけば、5年後には月1万円、10年後には月2万円が見えてくるはずです。

新NISAでコツコツ積立を始めてから5年。

「気がついたら、月1万円の配当が得られるようになっていた」という声も。続けることが何より大切です。

第3章:高配当株・ETFをどう選ぶ?おすすめ銘柄

日本株で狙える高配当銘柄

日本国内にも、安定して配当を出してくれる高配当株は多く存在します。たとえば、NTTやKDDIといった通信大手、三菱UFJ銀行や三井住友フィナンシャルグループといった金融株、さらにはJT(日本たばこ産業)などが代表例です。これらの銘柄は配当利回りが3~6%程度と高く、業績も安定しているため、初心者にも人気があります。特にJTは、タバコ事業という安定したキャッシュフローを背景に、高水準の配当を維持してきました。ただし、減配の可能性や業界の将来性も考慮し、複数銘柄に分散するのが基本です。また、国内株は為替の影響を受けないため、為替リスクを避けたい人にも向いています。

米国ETFの代表例と利回り

米国の高配当ETFは、1本で多くの企業に分散投資できるのが魅力です。代表的なETFには「VYM」「HDV」「SPYD」の3種類があります。VYMは配当の安定性と成長性を重視、HDVは財務健全な企業で構成され、SPYDは配当利回りが特に高い銘柄を中心に組み込んでいます。利回りはおおむね3~5%程度で、新NISAの成長投資枠を使えば、非課税で保有可能。しかもETFは信託報酬が低く、長期保有に向いているのも嬉しいポイントです。海外ETFはドル建てですが、証券会社によっては円での購入も可能で、為替リスクもある程度コントロールできます。

初心者におすすめの分散投資法

配当金を安定的に得るためには、投資対象を分散することが大切です。日本株と米国ETFを組み合わせるのはもちろん、業種ごとにバランスを取ることも重要です。例えば、日本株30%、米国ETF70%という割合であれば、安定性と利回りのバランスが取れます。また、通信・エネルギー・金融など、景気に左右されにくい業種を中心に選ぶのもおすすめです。投資は「継続が命」。毎月一定額を積立てることで、市場の上下に惑わされずに長期的に成果を得ることができます。さらに、配当金を再投資に回すことで、複利の効果を活かし、資産の成長スピードを加速できます。

「配当生活」を目指すなら、分散と継続、そして新NISAの活用が鉄則!

初心者でも無理なく取り組める方法を選んで、まずは第一歩を踏み出しましょう。

第4章:税金・手取り・制度の基礎知識

配当金にかかる税率とは

配当金には通常「所得税15.315%」「住民税5%」の合計20.315%の税金がかかります。つまり、配当金を年間24万円得た場合、手元に残るのは約19万円です。これだけでも約5万円が税金として差し引かれることになり、配当収入の価値を正しく理解するためには、税引き後の金額を常に意識する必要があります。税金は証券会社で自動的に天引きされますが、配当金を主要な収入源としたい人にとっては、「いかに税負担を減らすか」がポイントとなります。さらに、住民税の申告不要制度を使えば、一部の配当金に対して税率を軽減できる場合もあります。

NISAやiDeCoを活用する方法

新NISA制度は2024年からスタートした制度で、「つみたて投資枠(年間120万円)」と「成長投資枠(年間240万円)」の2つに分かれています。この枠内で購入した金融商品から得られる配当金や売却益は、なんと非課税。これにより通常かかる20%以上の税金がかからず、同じ銘柄でも手取りが大きく変わります。また、老後資金作りに最適なiDeCo(個人型確定拠出年金)もおすすめです。掛金が全額所得控除になるほか、運用益も非課税で、さらに受け取り時にも控除が使えるため、トリプルでお得です。60歳まで引き出せない制限はありますが、長期投資を前提に考えれば、資産形成の柱になります。

外国税の控除と注意点

米国株やETFを保有していると、配当金に対してアメリカで10%の税金が先にかかり、さらに日本でも20.315%の課税対象になります。つまり、何もしなければ約30%も税金が引かれることになります。これを防ぐ手段として、「外国税額控除」という制度を活用することが重要です。この制度を使えば、アメリカで取られた税金の一部を日本の課税額から差し引くことができるため、最終的な手取り額を増やせます。ただし、確定申告が必要で、控除には限度があるため、年間収入や控除額のシミュレーションを事前に行うのがおすすめです。控除が適用されるかどうかは所得額や配当額によって異なるため、事前確認が必須です。

税制を理解して最大限に活用すれば、配当金の「手取り額」が増える!

新NISAやiDeCo、外国税額控除は、配当生活を目指す人にとって心強い味方です。

第5章:配当生活の現実とよくある失敗例

減配・業績悪化によるリスク

配当金を目的に株式投資をしている人にとって、最も注意したいのが「減配」です。企業は業績が悪化すると、配当を減らすか、最悪の場合は無配にすることがあります。たとえば、コロナ禍では多くの航空会社や観光業関連企業が配当を停止し、配当生活を目指していた人たちに大きな影響を与えました。配当は「確実に得られる収入」ではなく、企業の利益によって左右されるため、投資の前にそのリスクを十分理解しておくことが必要です。また、事業構造の変化や経済環境の悪化が起こったときに、企業がどう対応してきたかを見ることも重要な分析ポイントになります。さらに、業績悪化が長引けば、株価下落と配当減少の二重苦に直面することもあります。

配当依存で失敗する人の特徴

高配当株の魅力に惹かれて投資を始める人は多いですが、失敗する人には共通点があります。まず、利回りばかりを重視しすぎて、財務が不安定な企業に投資してしまうこと。こうした企業は一時的に高配当でも、将来的に減配のリスクが高いです。次に、「配当金が入るから安心」と生活費を切り詰めず、無計画に支出してしまうケース。さらに、配当金を再投資せず、すぐに使ってしまうと資産が増えません。成功している人は、一定の割合を再投資に回したり、緊急用の現金を手元に残したりと、計画的に運用しています。投資の基本は「守りながら増やす」ことです。

ブログ体験談から学ぶリアルな声

実際に配当生活を実践している個人投資家のブログを見ると、成功談もあれば失敗談も豊富にあります。たとえば、「月2万円の配当金を得るまでは思ったより時間がかかった」「税引き後の金額が想像以上に少なくて驚いた」といったリアルな声が多く見られます。中には、資産を急に減らした経験から、銘柄選びやリバランスの大切さを痛感したという話も。こうした情報は、実際に配当生活を始める前のシミュレーションとして非常に役立ちます。ネット上には「配当投資1年目の収入報告」などの記録もあり、実態を知る良い材料になります。体験談は、感情面でも多くの学びを得られる重要なコンテンツです。

配当金は「安定収入」ではなく「変動収入」として考える!

成功する人ほど、慎重にリスク管理と資産配分を考えています。

まとめ:配当金で月2万円を得るための第一歩

ここまで、配当金で月2万円を得るために必要な知識やステップを詳しく紹介してきました。配当金は、うまく活用すれば「毎月自動でお金が入る仕組み」を作ることができる強力な手段です。ただし、最初から完璧を目指す必要はありません。大切なのは、少しずつでも行動を起こして、学びながら経験を積むことです。

まずは高配当株やETFを少額からでも購入し、NISAなどの制度を最大限に活用していきましょう。税制優遇をうまく使うことで、同じ投資でも手取りが大きく変わります。また、情報を鵜呑みにせず、自分で企業の業績や利回りをしっかり調べる姿勢も重要です。

もちろん、減配や市場の変動といったリスクもありますが、それも含めて投資の魅力です。大切なのは、「配当金=完全な不労所得」と思い込まず、定期的にポートフォリオを見直すこと。必要なら分散や再投資の比率を調整しながら、柔軟に対応していく力が求められます。

あなたも今日から、「月2万円の配当生活」という目標に向けて、最初の一歩を踏み出してみませんか?未来の安心と自由を手に入れるために、小さな習慣を積み上げることが、最大の近道です。

コメント