「NTT株、なんでこんなに安いままなの?」「今から買っても大丈夫?」——投資初心者からベテランまで、NTT(日本電信電話)の株価に対する疑問は2026年現在も後を絶ちません。

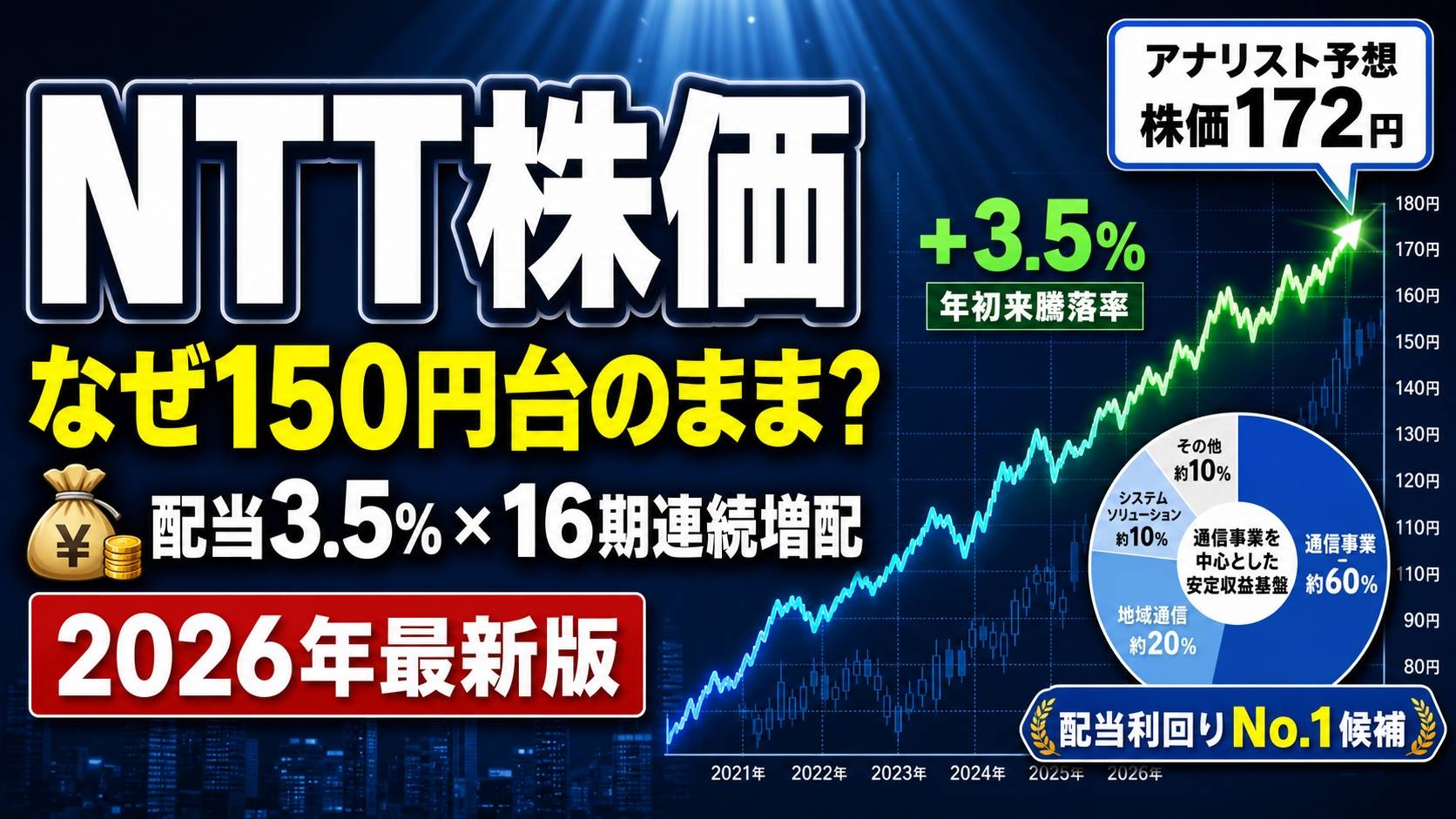

2026年5月18日終値で152.4円と、国内最大手の通信インフラ企業にしては依然として低水準で推移しています。2023年の25分割以降、個人投資家層は急拡大した一方、株価は下落傾向が続き、SNSでは「NTT株 失敗」「将来性ない」といった検索も増えています。

しかし本当にそうでしょうか? 実際には16期連続増配・配当利回り約3.5%を誇る高配当銘柄であり、IOWNやデータセンター事業など2030年に向けた成長戦略も着々と進んでいます。さらに2025年5月のNTT法再改正、NTTデータグループの完全子会社化など、企業構造そのものが大きく変わりつつあります。

本記事では、なぜNTT株の株価が低いのかという根本的な疑問から、今後の見通し・投資判断のポイントまで、現役アナリストの視点も交えながら徹底解説します。「買うべきか、待つべきか」を自分自身で判断できるようになる一記事です。

この記事でわかること

- NTT株価が150円台に低迷し続ける本質的な3つの構造的要因

- NTT法改正・IOWNの商用化進捗が株価に与える中長期的な影響

- 16期連続増配の配当政策から読み解く「高配当株」としての実力

- KDDI・ソフトバンクと比較してわかるNTT固有の強みと弱み

- 「今すぐ買う人」「様子見すべき人」それぞれに合った投資判断基準

第1章 NTT株価はなぜ安い?低迷を生む3つの構造的な理由

NTT法という「見えない壁」が株価を抑えている

NTT株を調べると「なんでこんなに安いの?」という疑問がすぐに浮かぶかと思います。2026年6月時点で株価は150円前後と、日本最大の通信インフラ企業にしては非常に低い水準に留まっています。この背景には、単なる業績の問題ではなく、構造的・制度的な要因が深く絡み合っています。

まず最初に押さえておきたいのが「NTT法」の存在です。NTT法とは、1984年にNTT(当時は日本電信電話公社)が民営化される際に制定された法律で、NTTの事業範囲・株式保有・外資比率などに関するルールを定めたものです。この法律のもとでは、政府がNTT株式の一定割合を保有し続けなければならないとされており、外国人株主の議決権にも上限が設けられています。

なぜこれが株価を抑えるのでしょうか。理由はシンプルで、外国人機関投資家が「買いたくても買えない」状況が生まれるからです。世界の株式市場では、海外の大手ファンドや機関投資家が大量に株を買い付けることで株価が押し上げられるケースが多くあります。しかしNTTの場合、外資規制があるため、こうした買い圧力が働きにくい構造になっているのです。

2024年4月にNTT法の一部が改正され、研究開発成果の開示義務緩和など経営の自由度が増しました。さらに2025年5月には再改正が実施され、固定電話や光ファイバーのユニバーサルサービス義務が「他に代替事業者がいない場合のみ」という条件付きに緩和されました。NTTが長年背負ってきた義務が少しずつ軽減されつつあるのは確かです。

ただし、外資規制そのものや政府の株式保有義務は依然として維持されており、法改正が株価の直接的な押し上げ要因になっているとは言い切れません。「変わっていく途中」の不透明感が、逆に投資家の慎重姿勢を生んでいる面もあります。

ポイント:NTT法改正の主な変化(2024〜2025年)

2024年4月の改正では研究開発成果の公表義務が緩和され、NTTが持つ技術情報を競合他社へ開示する範囲が縮小されました。これにより、NTTが独自に技術開発を進めやすくなるメリットがあります。2025年5月の再改正では、ユニバーサルサービス(国民全員が一定の通信サービスを使える仕組み)の提供義務が条件付き化されました。費用負担の一部が軽減されるため、財務的にはプラスの方向です。しかし法廃止の議論は「3年をめどに検討」という段階にとどまっており、外資規制は引き続き存続しています。株価への本格的なプラス効果が出るには、さらなる規制緩和が必要と見られています。

自己資本比率20.8%という数字が示す財務の実態

次に注目すべきは、財務面の問題です。NTTの自己資本比率は2026年3月期で約20.8%となっており、同業のKDDIやソフトバンクと比べてもかなり低い水準にあります。自己資本比率とは「会社が持っている総資産のうち、借入金ではなく自分たちのお金(株主資本)がどれだけ占めているか」を示す指標です。この数値が高いほど財務が安定していると判断されます。

NTTの自己資本比率がここまで下がった主な要因は2つの大型M&A(企業買収)です。1つ目は2020年に実施したNTTドコモの完全子会社化で、約4.3兆円もの資金を借入によって調達しました。その結果、それまで40%台だった自己資本比率が2021年には32.9%まで一気に低下しました。

そして2つ目が2025年のNTTデータグループの完全子会社化です。NTTデータグループはITサービスやクラウド、データセンターなどを手がけるグローバル企業で、この買収のために約2.6兆円規模の社債を発行しました。これにより自己資本比率はさらに低下し、現在の20.8%という水準に至っています。NTTデータグループは2025年9月26日に東証プライム市場から上場廃止となり、完全にNTTグループに統合されました。

加えて、毎年2兆円を超えるペースで設備投資が続いていることも、財務を圧迫する要因のひとつです。2025年度の設備投資額は2兆3,260億円で、これは年間営業利益の約1兆7,000億円を上回る規模です。IOWNや次世代データセンターへの投資がメインで、これらは将来の収益につながる「攻めの投資」ですが、短期的には財務負担になります。

通信インフラ業界はもともと巨額の設備が必要な「装置産業」ですので、借入が多くなるのはある程度仕方のないことです。しかし一般の投資家からすると「財務体力が心配」という印象を持ちやすく、これが株価の上値を重くする要因となっています。

| 指標 | NTT | KDDI | ソフトバンク |

|---|---|---|---|

| 営業収益 | 14兆4,091億円 | 6兆719億円 | 7兆386億円 |

| 営業利益 | 1兆7,062億円 | 1兆874億円 | 1兆425億円 |

| 自己資本比率(目安) | 約20.8% | 約40%台 | 約20%台 |

| 株価(2026年5月末時点) | 約150円 | 約2,688円 | 約5,593円 |

通信市場が「成熟期」に入り株価上昇が起きにくい構造

NTT株価の低迷には、業界全体の問題も関係しています。日本の携帯電話契約数はすでに日本の総人口を超えており、新しいお客さんを取り込む余地が非常に少ない「成熟市場」の状態です。スマートフォンが普及しきった現在、通信業界が爆発的に成長するシナリオは描きにくくなっています。

さらに2020年ごろ、当時の菅政権が「携帯料金を下げよ」と強く求め、各通信会社はプランを大幅に値下げしました。この影響でNTTドコモをはじめとするグループ全体の収益が圧迫され、その後も低価格競争の余波が残り続けています。

株式市場は「成長への期待」で株価が動くことが多いため、成熟した業界の企業は「安定しているけれど大きく上がりにくい」という評価を受けやすいのです。これはNTTだけでなく、通信業界全体の宿命ともいえます。

ただし、「成熟市場=投資価値ゼロ」ではありません。成熟した企業は景気が悪くなっても業績が大きく落ちにくく、安定した配当を長期間受け取れる可能性が高いという特性があります。NTTの場合、2026年度の予想配当利回りは約3.5%と、日経平均の平均(約2%程度)を大きく上回っています。

つまり、NTT株価が「安い」ことには理由があり、その理由の多くは構造的なものです。しかし同時に、その構造の中にこそ「高配当という魅力」が生まれているとも言えます。第2章では、この先の株価を動かす可能性がある重要テーマを詳しく見ていきましょう。

第1章まとめ

NTT株価が低い主な理由は、NTT法による外資規制・大型買収に伴う財務悪化・通信市場の成熟という3点です。いずれも一夜にして解消する問題ではなく、中長期的な視点が必要です。ただし、これらの要因が重なったことで配当利回りが相対的に高くなっており、長期投資家にとっては逆にチャンスとなる側面もあります。

第2章 NTT株価の今後を左右する3大テーマ|2026年最新動向

NTT法改正の行方と株価へのインパクト

2026年現在、NTT株の今後を考えるうえで欠かせないのが「NTT法の行方」です。2025年5月に実施された再改正では、固定電話サービスのユニバーサルサービス義務が「代替事業者がいない地域のみ」に限定され、NTTが長年背負ってきたコスト負担の一部が緩和されました。また、NTTが保有する電柱や地下設備についても、国の認可を経て他社への譲渡が可能になりました。

しかし、法律の全面廃止に向けた議論は「3年をめどに検討する」という段階で止まっています。外資規制(外国人株主の議決権を発行済み株式の3分の1未満に制限するルール)や、政府によるNTT株の一定割合保有義務も引き続き維持されています。

もしこの先、NTT法が完全に廃止された場合、株価にはどのような影響が出るのでしょうか。プラス面としては、海外の大型ファンドや機関投資家が制限なくNTT株を購入できるようになり、需要増加による株価上昇が期待できます。

一方でマイナスリスクも存在します。政府が保有するNTT株は発行済み株式の約32.25%にのぼりますが、法廃止に伴い保有義務がなくなれば、政府がこれを市場で売却する可能性があります。大量の株が市場に放出されれば、一時的に需給が悪化して株価が下落する懸念があります。ただし、政府が一度に全株を売却するとは考えにくく、段階的な売却であればインパクトは限定的とされています。

また、2025年7月にNTTは社名を「日本電信電話株式会社」から「NTT株式会社」へと変更しました。これは単なるブランド戦略にとどまらず、グローバル展開を加速させる意志の表れとも解釈できます。法的・社名的な変化が重なる中で、NTTは着実に「古い通信企業」から「グローバルIT企業」への脱皮を進めています。

IOWNの商用化進捗と2030年へのロードマップ

NTTが世界に誇る独自技術が「IOWN(アイオン)」です。IOWNとは「Innovative Optical and Wireless Network」の略で、光を使って情報を伝えることで、従来の電子信号ベースの通信に比べて圧倒的に電力消費を抑えられる次世代通信技術です。その削減幅は最大で消費電力を従来比100分の1にまで縮小するとされており、AIやデータセンターが爆発的に電力を消費する現代においては、まさに「救世主」的な技術です。

IOWNの商用化は段階的に進んでいます。2023年3月にはAPN(All-Photonics Network)と呼ばれるサービスの商用提供がスタートし、2025年4月の大阪・関西万博ではIOWN技術を活用したリアルタイム映像伝送などの実証展示が行われました。2026年2月には世界最大級の通信・IT展示会「MWC Barcelona 2026」において、データセンターの省電力化に向けたIOWNソリューションを世界に向けて発信しています。

2026年以降は「光電融合スイッチ」の商業化が予定されており、データセンター内でのネットワーク制御を光技術で行うことで、電力効率を劇的に改善する見込みです。そして2030年を目標にIOWNの本格的な社会実装を目指しています。

IOWNロードマップ(2023〜2030年)

| 時期 | 主な進捗・予定 |

|---|---|

| 2023年3月 | IOWN APN商用サービス開始 |

| 2025年4月 | 大阪・関西万博でIOWN技術を実証展示 |

| 2026年 | 光電融合スイッチの商業化・MWC 2026でグローバル発信 |

| 2027年まで | 大型スポーツイベントでIOWN APN活用 |

| 2030年 | IOWN本格普及・社会実装の目標年 |

ネット上では「IOWN 失敗」という検索ワードも見受けられますが、これは正確ではありません。確かにEBITDA(利払い・税金・償却前利益)4兆円の達成目標が2027年度から2030年度に後ろ倒しになったことや、巨額投資が短期的な利益を圧迫していることは事実です。しかし技術の実証は着々と進んでおり、「失敗」ではなく「時間がかかっている」というのが正確な表現です。

IOWNは短期では株価押し上げ効果を期待しにくいが、2028〜2030年にかけて本格的な収益貢献が見込まれる中長期の成長ドライバーです。この視点を持つかどうかで、NTT株の評価は大きく変わります。

NTTデータグループ完全子会社化が示す「次の柱」

2025年9月にNTTデータグループが完全子会社化(上場廃止)されたことは、NTTの成長戦略を理解するうえで非常に重要なポイントです。NTTデータグループはITサービス・クラウド・データセンターをグローバルに展開する企業であり、2025年度のグローバルソリューション事業のセグメント収益は5兆46億円にのぼります。

NTTがこれだけの規模の企業を完全子会社化した狙いは、グループ全体の意思決定を一本化し、データセンター・クラウド・AIサービスの領域でスピーディーに投資を集中させることにあります。国内にとどまらず、欧米・アジアを含めたグローバルなITサービス市場でシェアを拡大していく布石です。

またNTTは2026年4月に「デジタルトランスフォーメーション銘柄(DX銘柄)2026」に選定されています。IOWNやデータドリブン経営による新たな価値創造の取り組みが評価された結果で、単なる通信会社という枠を超えた企業変革が、公的にも認められていることを示しています。

NTTは今、「通信インフラ企業」から「グローバルデジタル企業」へと脱皮しようとしています。この変化が株価に反映されるには時間がかかりますが、長期投資家にとっては見逃せないトランジション(移行期)にあると言えるでしょう。

第2章まとめ

NTT株の今後は、NTT法改正の進展・IOWNの本格商用化・NTTデータグループ統合後の成長という3つのテーマが鍵を握っています。どれも短期ではなく中長期(3〜7年)のスパンで効果が出てくる話です。「今すぐ大きく上がる銘柄」を求めている方には向いていませんが、腰を据えて保有できる方には明確な将来ストーリーが描ける銘柄です。

第3章 NTT株の配当・株主還元を徹底解説|16期連続増配の実力とは

16期連続増配が示す配当の継続力

「株価が上がらないならせめて配当がほしい」という声をよく聞きます。実はNTT株は、その点で非常に優秀な実績を持っています。2026年度も1株あたり年間5.4円(前年度比+0.1円)の配当を予定しており、これが実現すれば16期連続の増配となります。2003年度からの配当推移を見ると、10倍以上に拡大しており、この長期増配の歴史は国内の大型株の中でもトップクラスの実績です。

「なぜそんなに毎年増配できるの?」と疑問に思う方もいるでしょう。NTTの場合、携帯電話・固定電話・インターネット回線など「生活インフラ」を提供しているため、景気が悪化しても需要がほとんど落ちません。毎年一定のキャッシュフロー(現金収入)が安定して入ってくる構造があるからこそ、継続的な増配が可能なのです。

一方で「今後も増配が続くとは限らないのでは」という懸念も当然あります。NTTは現在、IOWNやデータセンターへの大規模投資を続けており、年間設備投資額が営業利益を上回っている状態です。この状況が続けば、増配の原資が圧迫される可能性も否定できません。ただし、NTT自身は「連続増配の継続」を経営方針として明確に掲げており、株主に対する約束として意識的に守り続けています。

投資の世界では「増配の実績が長い企業は、今後も増配を続けやすい」という傾向があります。一度増配を途切れさせると株主の信頼を損なうため、企業は努力して増配を維持しようとするからです。この意味でNTTの16期連続増配という実績は、単なる数字以上の「信頼の証」と見ることができます。

配当利回り3.5%の意味と他社比較

配当利回りとは「今の株価に対して1年間に受け取れる配当金の割合」のことです。計算式はシンプルで「年間配当金÷株価×100=配当利回り(%)」となります。NTTの場合、2026年度の年間配当予定5.4円÷株価約150円×100=約3.6%となります。

日本の銀行の普通預金金利がほぼ0%の時代において、3.5〜3.6%という配当利回りは非常に魅力的です。たとえば100万円分のNTT株を保有していれば、年間約3万5,000〜3万6,000円の配当金を受け取れる計算になります(税引き前)。これは定期預金では到底得られない水準です。

| 銘柄 | 予想配当利回り(2026年度) | 連続増配年数 |

|---|---|---|

| NTT(9432) | 約3.5〜3.6% | 16期連続(予定) |

| KDDI(9433) | 約3.0〜3.2% | 24期連続 |

| ソフトバンク(9434) | 約4.5〜5.0% | 上場来増配継続中 |

| 日経平均(平均) | 約2.0〜2.2% | 各社による |

表を見ると、ソフトバンクの配当利回りのほうが高いですが、ソフトバンクは有利子負債がきわめて多く、財務的なリスクも大きいことを念頭に置く必要があります。KDDIは連続増配年数でNTTを上回っていますが、配当利回りではNTTが優位です。NTTは「そこそこ高配当で、財務は通信大手の中で中程度のリスク」というバランス型の高配当株と言えます。

25分割後の配当と長期保有シミュレーション

2023年7月にNTTは1株を25株に分割しました。この結果、分割前は1株あたり132.5円(当時)だった年間配当金が、分割後は1株あたり5.3〜5.4円という単価になっています。単純に「安くなった」と感じるかもしれませんが、保有株数が25倍になっているので受け取れる配当の総額は変わりません。

むしろ株式分割の最大のメリットは「少額から投資しやすくなった」点です。分割前は最低投資金額が約40万円でしたが、分割後は1単元(100株)約15,000〜16,000円から購入可能になりました。これにより学生や若い世代でも手が届く銘柄となり、個人株主数は2023年3月末の約92万人から2025年3月末には約268万人へと、わずか2年で約3倍に増加しています。

たとえば毎月1万円ずつNTT株を積み立てた場合、年間12万円の投資で配当利回り3.5%とすると年間約4,200円の配当が入ってくる計算です。10年間積み立て続ければ投資総額120万円に対して、年間配当は(増配が続けば)さらに大きくなります。配当金を再投資することで複利効果も生まれます。

NISAの成長投資枠や積み立て投資枠を活用すれば、配当金に対する税金(通常約20.315%)をゼロにすることができます。長期保有×NISA活用の組み合わせは、NTT株のような高配当株と非常に相性が良い戦略です。

第3章まとめ

NTT株の配当は16期連続増配(予定)という強固な実績を誇り、利回りは約3.5〜3.6%と日経平均を大幅に上回っています。NISA口座と組み合わせた長期積み立て投資との相性は抜群です。配当目的の長期投資家にとっては、現在の株価水準(150円前後)は魅力的なエントリーポイントとなり得ます。

第4章 NTT株の強みと弱みをKDDI・ソフトバンクと比較分析

NTTの最大の強み|14兆円規模の圧倒的な事業基盤

NTT株の強みを語るとき、まず外せないのがその「規模の大きさ」です。2025年度の営業収益は14兆4,091億円で、通信業界国内2位のソフトバンク(7兆386億円)の約2倍、3位のKDDI(6兆719億円)の約2.4倍にのぼります。これはNTTが「携帯電話・固定電話・光回線・データセンター・クラウド・海外ITサービス」と、非常に幅広い事業を持つ総合情報通信企業だからです。

事業を大きく分けると3つのセグメントがあります。ひとつ目の「総合ICT事業」はNTTドコモを中心とした携帯電話・法人向けソリューションなどで、2025年度の収益は6兆4,581億円です。ふたつ目の「地域通信事業」はNTT東日本・NTT西日本が担うフレッツ光などの固定回線サービスで、3兆2,102億円。みっつ目の「グローバルソリューション事業」はNTTデータグループが中心となるITサービス・クラウド・海外データセンターで、5兆46億円です。

これだけ多様な事業を持つことは、リスク分散の観点から非常に有利です。たとえば携帯電話部門が料金値下げで苦しくなっても、データセンターやクラウド部門で補えるといった構造があります。景気変動に対する耐性が強く、「不況でも安定して利益を出せる企業」というのがNTTの最大の強みです。

また、2025年度の通期決算では営業収益が前年度比+5.1%、営業利益が+3.4%、当期純利益が+3.7%と、すべてのセグメントで増収を達成しました。成熟市場と言われながらも毎年着実に数字を伸ばしている事実は、NTTの事業基盤の強固さを証明しています。

NTT株の弱み|株価の低さが生む「売られやすい構造」

一方でNTT株には、特有の弱みもあります。最も理解しやすいのが「株価が低いがゆえに起きる問題」です。現在の株価は150円前後であり、KDDI(約2,688円)やソフトバンク(約5,593円)と比べると圧倒的に低い水準です。

株価が低い銘柄には「個人投資家が多く参加しやすい」というメリットがある反面、少額でも売買できるため「利益が出たらすぐ売る」という小口の売り注文が断続的に出やすいという側面があります。機関投資家や大口の投資家が少なく、個人投資家が多い銘柄は全体的に値動きが不安定になりやすい傾向があります。

これに加えて「株価の低さが心理的な天井をつくる」という現象も起きています。「150円台の株が300円になるの?」と感じる投資家が多く、大きな値上がりへの期待感が持ちにくいため、積極的に買い向かう動きが鈍い状態です。こうした心理的バイアスが株価の上値を重くしています。

さらに、2023年の25分割以降は個人株主数が約3倍に増えており、これが一定程度の「売り圧力の恒常化」につながっています。特に株価が一時的に上昇した局面では、「ここで一度売ろう」という利益確定の動きが出やすく、上昇を持続させにくい構造となっています。

NTT・KDDI・ソフトバンク 強み・弱み比較

| 比較項目 | NTT | KDDI | ソフトバンク |

|---|---|---|---|

| 規模・安定性 | ◎ 業界最大 | ○ 安定 | △ 有利子負債多 |

| 配当利回り | ○ 約3.5% | ○ 約3.0% | ◎ 約4.5〜5.0% |

| 成長性 | ○ IOWN・DC | ○ 通信+金融 | ○ AI・PayPay |

| 外資規制リスク | △ NTT法あり | ◎ なし | ◎ なし |

グローバルソリューション事業が秘める成長ポテンシャル

NTTの第3のセグメントである「グローバルソリューション事業」は、今後の成長エンジンとして最も注目される領域です。NTTデータグループを完全子会社化したことで、グループ全体として世界第3位規模のITサービス企業となりました。欧米・アジア・中東を含む世界各地でデータセンターの建設・拡張が進んでおり、AIインフラ需要の急増を取り込む絶好のポジションにあります。

特にAIの普及に伴うデータセンター需要は今後も急拡大が見込まれています。AI学習・推論には大量の演算処理が必要で、それを支えるデータセンターの需要は世界中で爆発的に増えています。NTTはIOWN技術を活用した「省電力データセンター」という独自の強みを持って、このビジネスチャンスに挑んでいます。

2028年までにNTTグループは成長分野に合計8兆円の投資を行う計画を打ち出しており、その中心がデータセンターとIOWNです。この投資が着実に実を結べば、グローバルソリューション事業のセグメント収益は今後さらに大きく膨らむ可能性があります。

一方でグローバル事業は為替リスクや海外競合との競争という課題もあります。円高局面では海外収益を円換算した際に目減りしやすく、逆に円安では収益が増える傾向があります。世界で競合するAWSやMicrosoft Azureといったクラウド大手と対峙するには、IOWNのような技術的な差別化が不可欠です。

第4章まとめ

NTTは14兆円規模の圧倒的な事業基盤と3セグメントによる分散構造が最大の強みです。一方、株価の低さによる売り圧力の恒常化と外資規制は依然として弱みです。グローバルソリューション事業の拡大とIOWNの実用化が進めば、中長期的に「成長と安定」を両立する企業へと進化する可能性があります。

第5章 NTT株は買うべき?投資スタイル別の判断ガイド|2026年版

こんな人にNTT株は向いている

ここまでNTT株の現状・将来性・配当・強み弱みを丁寧に見てきました。最終的に「買うべきか、待つべきか」の判断は投資家それぞれの目的やスタイルによって異なります。この章では、具体的なタイプ別に整理してみます。

まず、NTT株が特に向いている投資家像をご紹介します。第一に「配当収入を長期的に積み上げたい方」です。16期連続増配(予定)・配当利回り約3.5〜3.6%という実績は、日本の大型株の中でも高水準です。毎年少しずつ増える配当を受け取りながら、複利で資産を育てていきたい方には非常に適した銘柄です。

第二に「景気変動に強い銘柄でポートフォリオを安定させたい方」です。NTTは生活インフラを提供しているため、リーマンショックやコロナショックのような経済危機のときでも業績が大きく落ちにくい特性があります。株式投資のリスクを抑えながら一定のリターンを得たい方には「守りの銘柄」として有効です。

第三に「NISAを活用して非課税で配当を受け取りたい方」です。通常、配当金には約20.315%の税金がかかりますが、NISA口座(成長投資枠)で保有すれば配当金が非課税になります。NTTのような高配当株とNISA口座の組み合わせは、長期投資の効率を大幅に高めてくれます。

第四に「将来のIOWNやデータセンター成長に期待する方」です。3〜7年という中長期の視点で、IOWNの本格普及・グローバルIT事業の拡大に賭けるストーリーがある方には、現在の150円台という水準は比較的割安に映る可能性があります。

こんな人は様子見が賢明

一方で、NTT株が向いていない投資家のタイプも明確にあります。第一に「短期で大きなキャピタルゲイン(値上がり益)を期待する方」です。現在のNTTは成熟市場にある企業であり、株価が急上昇する材料はそう多くありません。IOWNの商用化やNTT法廃止という大きなカタリスト(株価上昇のきっかけ)も、実現するのは数年先の話です。1〜2年以内に大きく株価が上がることを期待するのは現実的ではありません。

第二に「増配ペースにこだわる方」です。NTTの増配幅は毎年0.1円程度とかなり小幅です。KDDIのように毎年10〜20円以上増配する銘柄と比較すると、物足りなく感じるかもしれません。配当の「増える速度」を重視するなら、他の高成長銘柄と組み合わせることを検討してもよいでしょう。

第三に「NTT法廃止や技術開発の結果を確認してから投資したい方」です。まだ方向性が見えない段階で投資するのが不安な場合は、NTT法廃止の具体的なスケジュールが決まるタイミングや、IOWNの商用化が本格化する2027〜2028年ごろまで様子を見るのも合理的な判断です。

投資スタイル別 NTT株 向き・不向きチェック

| 投資スタイル | NTT株との相性 | コメント |

|---|---|---|

| 長期配当積み立て | ◎ 非常に向いている | 16期連続増配・3.5%利回りが強み |

| NISA長期保有 | ◎ 非常に向いている | 配当非課税の恩恵が大きい |

| 中長期成長狙い | ○ 向いている | IOWN・DCの成長に3〜7年期待 |

| 短期トレード | △ あまり向いていない | 値動きは小幅・上昇カタリスト少 |

| 急騰期待の一発狙い | ✕ 向いていない | 成熟株のため急騰は現実的でない |

購入タイミングと初心者向け実践ステップ

「よし、NTT株を買ってみよう」と決めた方に向けて、実際の購入ステップをわかりやすく解説します。株式投資は難しいイメージがありますが、証券口座さえ開設すれば中学生でも仕組みを理解できるほどシンプルです。

まず証券口座の開設が必要です。SBI証券・楽天証券・松井証券などのネット証券なら、スマートフォンから5〜10分で申し込みができます。特に「NISA口座」を同時に開設することを強くおすすめします。NTTのような高配当株は、NISA口座で保有するだけで配当金の税金がゼロになるため、長期的なリターンが大幅に改善されます。

次に購入金額の目安ですが、NTTは1単元100株から購入でき、2026年6月時点では約15,000〜16,000円で1単元買えます。1株から買えるネット証券も増えているため、まず1,500〜2,000円程度の試し買いから始めることも可能です。

買い時については「一括で買う」より「毎月一定額ずつ積み立てる」ドルコスト平均法が初心者には向いています。株価が高いときは少なく、安いときは多く買えるため、購入単価が平均化されてリスクが抑えられます。「完璧なタイミングを待つより、始めることのほうが大切」というのが、長期投資の基本的な考え方です。

株価を毎日チェックして一喜一憂する必要はありません。NTTのような長期保有型の配当株は「半年に一度、決算発表を確認する」程度で十分です。増配が続いているか、事業に大きな問題が起きていないかをチェックするだけで、シンプルな投資管理が可能です。

第5章まとめ

NTT株は「長期保有×配当積み立て×NISA活用」の組み合わせで真価を発揮する銘柄です。短期で大きく儲けたい方には向きませんが、5〜10年の時間軸で安定した配当収入を積み上げたい方には、現在の150円前後という水準は魅力的なエントリーポイントです。まずはNISA口座を開いて、少額から始めてみることが最初の一歩です。

まとめ|NTT株価の現状と今後の見通しを総括

ここまで5つの章にわたって、NTT株価の現状と今後を徹底的に分析してきました。最後に要点を整理しましょう。

NTT株価が150円前後と低い理由は、NTT法による外資規制・大型買収による財務悪化・通信市場の成熟という3つの構造的要因です。これらはいずれも一夜で解消するものではありませんが、NTT法改正の段階的な進展やIOWNの商用化、NTTデータグループ統合効果が出てくる数年後には、企業評価が大きく変わる可能性があります。

配当面では16期連続増配(予定)・配当利回り約3.5〜3.6%という強固な実績があり、NISA口座を活用した長期積み立て投資との相性は抜群です。「株価が上がる銘柄」ではなく「配当を積み上げる銘柄」として捉えることが、NTT株を最大限に活かすコツです。

投資に「絶対に正解」はありません。しかし、自分の投資目的を明確にして、NTTという企業の実態を正しく理解したうえで保有判断をすることが、後悔のない投資につながります。「安いから買う」でも「不安だから買わない」でもなく、「なぜ持つのか」を自分の言葉で説明できる状態で投資を始めることが大切です。

2030年に向けてNTTは大きく変わろうとしています。IOWNが世界の通信インフラを変え、グローバルデータセンターがAI時代の電力問題を解決する。そんな未来への期待を持ちながら、毎年少しずつ増える配当を受け取る。そういう長期投資のあり方が、NTT株には最もよく似合います。

この記事のまとめ

- NTT株価の低迷はNTT法・財務悪化・市場成熟という構造的要因によるもの

- 2026年度の配当は1株5.4円・16期連続増配(予定)・利回り約3.5%と高水準

- IOWNの商用化・NTTデータ統合・法改正が中長期の株価上昇カタリストに

- 短期の値上がりより「長期配当積み立て×NISA」戦略との相性が抜群

- まずは少額から始めて、半年に一度決算を確認するシンプルな投資管理が有効

DIE WITH ZERO 人生が豊かになりすぎる究極のルール

📖 この本はまさに 私のバイブル です。

人生やお金の考え方が大きく変わりました。

貯金の正解よりも、“今の配分設計”が大事。 時間×お金×健康のピークを見極め、体験の配当を最大化する一冊。

コメント