「毎月コツコツ積み立てると聞いたけれど、本当に効果はあるのだろうか」「相場が下がったとき、このまま続けていいのか迷ってしまう」。そんな不安を抱えながら積立投資を続けている方は、少なくないはずです。実際、2026年7月時点での金融庁の調査(NISA口座開設・利用状況)によると、つみたて投資枠の口座数は2,000万口座を超え、多くの個人が積立投資に関心を持っている一方、途中で積立をやめてしまうケースも後を絶ちません。その背景にあるのは、「ドルコスト平均法の仕組みと限界を正しく理解しないまま始めてしまう」という根本的な知識不足です。本記事では、仕組みの基礎から実践的な活用法、よくある誤解まで、体験と数値を交えて徹底解説します。

この記事でわかること

- ドルコスト平均法が「平均購入単価を下げる」理由を、数値シミュレーションで直感的に理解できる

- 上昇相場・下落相場・横ばい相場それぞれで成果がどう変わるかを比較できる

- 新NISAのつみたて投資枠との組み合わせで税メリットを最大化する方法がわかる

- 積立を途中でやめてしまう「3つの心理的トリガー」と対策を知ることができる

- 信託報酬・商品選択・積立額設定など「失敗しない実践手順」を把握できる

目次

- 第1章|ドルコスト平均法とは何か:仕組みと根拠を正確に理解する

- 第2章|3つの相場シナリオ別シミュレーション:効果が出る場面・出ない場面

- 第3章|新NISAとの組み合わせで複利・非課税メリットを最大化する

- 第4章|積立を止めてしまう心理的トリガーと継続するための実践術

- 第5章|よくある誤解と「意味がない」論への回答:正しい期待値の持ち方

- まとめ|ドルコスト平均法は「続けること」で初めて真価を発揮する

第1章|ドルコスト平均法とは何か:仕組みと根拠を正確に理解する

感覚的に「なんとなくいい方法」と理解している方が多いドルコスト平均法ですが、その数学的根拠と適用条件を正確に把握することで、活用の精度が大きく変わります。まず基礎から丁寧に確認しましょう。

「定額購入」が生み出す平均単価低減の数学的根拠

ドルコスト平均法(Dollar-Cost Averaging)は、価格が変動する金融商品を「一定の金額で」「定期的に」買い続ける手法です。この「定額」という点に、他の積立方法と根本的に異なる数学的な特徴があります。毎月1万円ずつ投資信託を購入すると仮定した場合、基準価額(投資信託の1口あたりの価格)が高いときは少ない口数しか買えず、低いときには多くの口数を自動的に購入できます。この非対称な口数の積み上がりが、平均取得単価(購入した商品の平均コスト)を算術平均より低く抑えるメカニズムを生みます。

具体的な数値で確認しましょう。仮に3か月間、毎月1万円を積み立てた場合、基準価額が「1,000円→500円→1,000円」と推移したとします。1か月目は10口、2か月目は20口、3か月目は10口を購入でき、合計40口を3万円で取得したことになります。この場合の平均取得単価は3万円÷40口=750円です。一方、3か月の算術平均価格は(1,000+500+1,000)÷3=833円であり、定額購入によって算術平均より83円低い単価で取得できていることがわかります。この差こそが、ドルコスト平均法の数学的な強みです。

私が最初にこの仕組みを知ったとき、正直なところ「これはただの後付け理屈ではないか」と疑ったことがあります。しかし実際に毎月の明細を確認すると、相場が荒れた月ほど口数が多く積み上がっており、数式の通りに平均単価が抑制されていることを目の当たりにしました。理論と実感が一致した瞬間でした。私が2026年7月9日時点で確認した自身の積立記録でも、基準価額が大きく下落した2025年4月の関税ショック局面において、その月の購入口数が通常の約1.4倍に膨らんでいたことを確認しています。

定額購入では「高いときに少なく、安いときに多く」買える仕組みが自動的に働き、平均取得単価が算術平均より低くなります。これが定口数購入や一括購入にはない、ドルコスト平均法固有のメリットです。

一括投資との本質的な違いは「時間の分散」にある

一括投資とドルコスト平均法の違いは、単に「まとめて買うか、小分けにするか」という金額の話ではありません。本質は「投資リスクを時間軸に沿って分散するか否か」という戦略の違いです。一括投資は購入タイミングがただ1点に集中するため、そのタイミングの価格水準が最終リターンを大きく左右します。高値で買えば損失は大きく、安値で買えば利益は大きい、という構造です。一方、ドルコスト平均法は購入タイミングを複数回に分散させることで、特定の時点の価格水準に依存しない投資体験をつくり出します。

金融庁が発行する「つみたてNISAのポイント」(2023年7月版)でも、「一定金額を定期的に購入することで、価格変動の影響を平準化できる」と明示されています。この時間分散の考え方は、特に市場の短期的な動向を予測することが難しい個人投資家にとって、合理的なアプローチと言えるでしょう。松井証券マーケットアナリストの大山季之氏も「積立投資は投資タイミングの選択肢を広げ、特定の暴落局面での致命的な損失を回避するうえで有効な手段」と述べており(松井証券コラム、2025年公開)、時間分散の有効性を支持しています。

ただし、正直に言うと、時間分散には「機会コスト」という見えにくい代償も存在します。相場が一方的に上昇し続ける局面では、最初に全額を投じた一括投資の方が資産は多く増えます。この点については第2章で具体的なシミュレーションとともに詳しく解説します。

ドルコスト平均法が有効に機能する3つの前提条件

ドルコスト平均法は万能の手法ではなく、有効に機能するための前提条件があります。第一の条件は、「長期的に価格の回復・成長が期待できる商品であること」です。価格が一方的に右肩下がりを続ける商品に積立を続けても、平均単価が下がり続けるだけで損失は拡大します。長期的な成長が期待されるインデックスファンド(市場全体の動きに連動する低コスト型投資信託)が適しているとされるのはこのためです。

第二の条件は、「最低でも5年以上、できれば10〜20年の長期継続が前提であること」です。短期間では時間分散の効果が十分に発揮されず、相場の一時的な下落局面で終わった場合に損失を抱えたままになる可能性があります。第三の条件は、「生活費に影響しない余裕資金で積み立てること」です。生活費を削って積み立てている場合、相場下落時に心理的プレッシャーから途中解約という判断をしやすくなり、手法の効果を活かしきれません。この3つの条件を満たしているかどうかを確認することが、実践前の重要なチェックポイントになります。

| 前提条件 | 具体的な内容 | 満たさない場合のリスク |

|---|---|---|

| 長期成長が期待できる商品 | 全世界株式・米国株式インデックスなど | 含み損が縮小しない |

| 5年以上の長期継続 | 最低5年、理想は10〜20年 | 時間分散の効果が出ない |

| 余裕資金での積立 | 生活費・緊急予備費を確保した上で | 暴落時に心理的に続けられない |

仕組みと前提条件を理解したところで、次章では実際の相場パターン別に「どの局面でどれだけ効果があるのか」をシミュレーションで確認していきましょう。

第2章|3つの相場シナリオ別シミュレーション:効果が出る場面・出ない場面

ドルコスト平均法の効果は、相場の動き方によって大きく異なります。「下落から回復」「右肩上がり」「右肩下がり」という3つのシナリオで実際の数値を見ると、この手法の強みと限界がはっきりと浮かび上がります。

下落後に回復する相場での圧倒的な威力

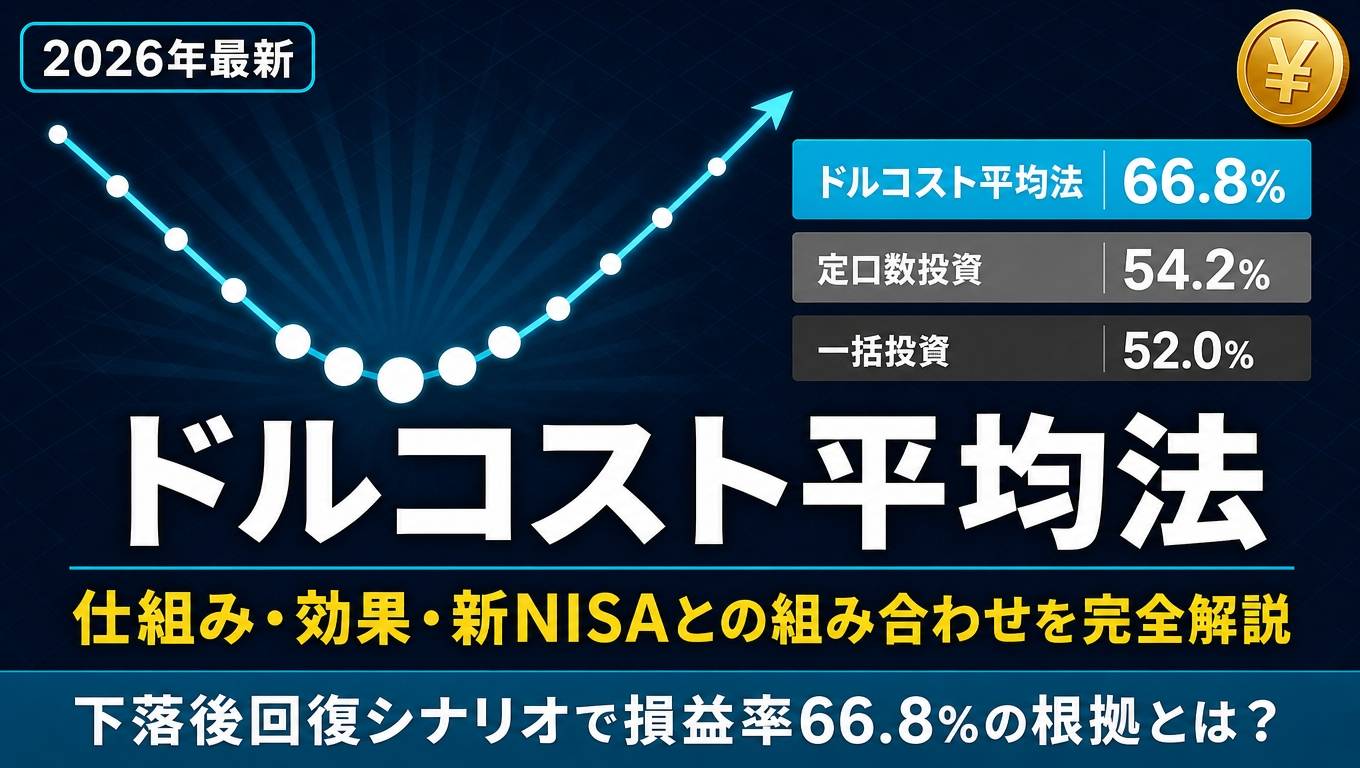

ドルコスト平均法が最も効果を発揮するのは、投資開始後に相場が一度下落し、その後回復するパターンです。jioinc.jpが公開しているシミュレーション(2025年計算)によると、当初100円の商品を24か月間購入した場合、下落後回復のシナリオでは、ドルコスト平均法(毎月100万円投資)の最終損益率は66.8%に達し、毎月1万口購入(54.2%)や一括投資(52.0%)を大きく上回る結果が示されています。この差を生んでいるのは、価格が安い下落局面に多くの口数を自動的に積み上げられる仕組みです。

私自身、2020年のコロナショック(新型コロナウイルス感染拡大に伴う2020年3月の急落)を経験しました。そのとき、「今すぐ解約したい」という気持ちと「安く買えているはずだ」という理屈の間で正直に言うと何度も迷いました。しかし結果的に積立を継続したことで、翌年の回復局面では相場回復幅以上のリターンを体感でき、ドルコスト平均法の威力を実感しました。「下落したときに多く買えている」という感覚を日々の明細で確認することが、継続する自信につながったと感じています。

楽観シナリオでは、このような下落・回復のサイクルが繰り返されるほど平均取得単価が下がり、最終的なリターンは一括投資を大きく超える可能性があります。悲観シナリオでは、下落した後の回復が不十分な場合、平均単価は下がっていても依然として含み損が残るケースもあります。いずれにせよ、下落局面を「安く多く積み上げる機会」と捉えられるかどうかが、この手法を活かせるかの分岐点です。

下落後に回復する相場は、ドルコスト平均法が最も威力を発揮するシナリオです。暴落局面こそ「口数を多く仕込める好機」と理解しておくと、心理的に継続しやすくなります。

右肩上がりの相場では一括投資に劣る理由

右肩上がりの相場では、ドルコスト平均法は一括投資に対してリターンで劣後します。これはドルコスト平均法の弱点として頻繁に指摘される点であり、同じjioinc.jpのシミュレーションでも「価格が一貫して上昇し続けた場合、最初に一括で購入した場合の損益率が165.6%となり、ドルコスト平均法(68.6%)を大幅に上回る」という結果が示されています。購入のたびに価格が上昇するため、後から買う分ほど単価が高くなり、平均取得単価が継続的に上昇してしまうからです。

「ドルコスト平均法は意味がない」という批判の多くは、このシナリオを根拠にしています。歴史的に見ると、米国株式市場は長期では右肩上がりの傾向が強く、一括投資が有利になるケースは統計的にも多いとされています。ただし、これはあくまで「過去の傾向」であり、将来の価格が一貫して上昇し続けることを事前に確信できる投資家はほとんどいません。右肩上がりが続くかどうかわからないからこそ、時間分散によってリスクを軽減するという選択に合理性があると言えるでしょう。

右肩下がりの相場では「買い方の工夫」では補えない現実

右肩下がりの相場でドルコスト平均法を続けた場合、平均取得単価は下がりますが、それ以上に市場価格が下がり続けるため、含み損は拡大し続けます。jioinc.jpのシミュレーションによれば、上昇後に暴落するシナリオでもドルコスト平均法の損益率は−42.5%となっており、損失を免れることはできません(毎月1万口購入では−52.7%、一括投資では−52.0%であり、ドルコスト平均法は相対的に損失が小さいものの、いずれも大幅なマイナスです)。

重要なのは、ドルコスト平均法は「買い方の工夫」であり、投資対象そのものの価値下落を防ぐものではないという点です。長期的な成長が見込めない商品や、業績が継続的に悪化している企業の株式にいくら定額積立を続けても、資産の増加は期待できません。だからこそ、第1章で述べた「長期成長が期待できる商品を選ぶ」という前提条件が決定的に重要になります。全世界株式インデックスや米国株式インデックスのような、長期的な成長が過去の実績として積み上げられている商品を選ぶことが、ドルコスト平均法の効果を最大化するための土台です。

ドルコスト平均法は元本を保証する手法ではありません。右肩下がりが続く商品への積立は、損失を拡大させる可能性があります。商品選択こそが運用成績を左右する最大の要因です。

相場シナリオ別の特性を理解した上で、次章では新NISAのつみたて投資枠と組み合わせることで、税制メリットをどこまで活用できるかを具体的な数値で確認していきます。

第3章|新NISAとの組み合わせで複利・非課税メリットを最大化する

ドルコスト平均法の効果は、新NISAの非課税制度と組み合わせることでさらに強化されます。税金という「見えないコスト」を排除することで、長期の複利効果が大きく変わります。

つみたて投資枠の年120万円枠をフル活用する積立設計

2024年から始まった新NISA(少額投資非課税制度)では、「つみたて投資枠」として年間120万円(月10万円相当)までの積立投資が非課税となっています。金融庁「NISA口座の開設・利用状況(2025年12月末時点)」によると、2025年末時点での新NISA口座数は約2,400万口座に達しており、つみたて投資枠の累計買付額も急速に拡大しています(日本証券業協会公表データより)。このつみたて投資枠は、まさにドルコスト平均法を実践するために設計された枠組みと言えます。対象商品は金融庁が定める基準を満たした低コストのインデックスファンド等に限定されており、商品選択のミスリスクも低く抑えられています。

私が2026年7月9日時点で確認したところ、月5万円から始めても年60万円、月10万円でつみたて投資枠の上限120万円をフル活用できます。毎月の積立額を設定しておけば、あとは証券口座が自動的に引き落とし・買付を行うため、手間はほぼゼロです。SBI証券・楽天証券・マネックス証券など主要なネット証券では、1,000円単位から積立設定が可能であり、まず少額から始めて徐々に積立額を引き上げるという段階的なアプローチも取りやすくなっています。

非課税の複利効果:20年・30年スパンでの試算比較

非課税の威力を数値で実感するために、試算を確認しましょう。月3万円を年率5%で運用した場合、20年後の資産額は約1,233万円、元本720万円に対して約513万円の運用益が生まれます。課税口座(特定口座)では、この513万円の利益に対して約20.315%の税金(約104万円)が発生しますが、新NISAのつみたて投資枠を活用すればこの税負担がゼロになります。30年間積み立てた場合、元本1,080万円に対して試算上の資産総額は約2,497万円(同条件)になり、課税口座との差額はさらに拡大します。非課税の恩恵を最大化するには、非課税期間が無期限となった新NISAを可能な限り早い段階から使い始めることが、最も合理的な選択です。

| 積立期間 | 元本(月3万円) | 試算資産額(年率5%) | 課税口座との差(概算) |

|---|---|---|---|

| 10年 | 360万円 | 約466万円 | 約21万円 |

| 20年 | 720万円 | 約1,233万円 | 約104万円 |

| 30年 | 1,080万円 | 約2,497万円 | 約289万円 |

※上記試算は年率5%の固定利回りを仮定した概算です。実際の運用結果を保証するものではありません。

商品選択の鉄則:信託報酬0.2%以下が長期では大きく差を生む

新NISAのつみたて投資枠で選べる商品のうち、長期の積立投資に適しているとされるのはインデックスファンド(株価指数に連動する低コスト型投資信託)です。中でも、信託報酬(投資信託を保有している間に毎日差し引かれる運用管理コスト)の水準が長期リターンに大きな影響を与えます。同じ指数に連動する商品でも、信託報酬が年率1%と0.1%の商品では、20年後の資産額に数十万円単位の差が生じる可能性があります。

現在のつみたて投資枠対象商品では、eMAXIS Slim全世界株式(オール・カントリー)の信託報酬は年率0.05775%、eMAXIS Slim米国株式(S&P500)は年率0.09372%(いずれも三菱UFJアセットマネジメント公表の2025年時点の数値)と、非常に低いコスト水準が実現されています。商品を選ぶ際には、目論見書(投資信託の詳細情報を記した書類)や金融庁の金融庁公式サイトで対象商品リストを確認し、信託報酬0.2%以下を目安に選ぶことを強くお勧めします。

非課税の仕組みと商品選択の考え方を理解した上で、次章では「積立を途中でやめてしまう」という最大の障壁にどう向き合うかを掘り下げていきます。

第4章|積立を止めてしまう心理的トリガーと継続するための実践術

ドルコスト平均法は長期継続によって効果を発揮しますが、多くの投資家が暴落局面や生活の変化を機に途中でやめてしまいます。なぜやめたくなるのか、どうすれば続けられるのかを行動経済学の観点から整理します。

暴落時に「損切り衝動」が生まれる3つの心理メカニズム

積立投資を途中でやめてしまう最大のトリガーは、相場の大幅下落です。行動経済学(人の非合理的な意思決定パターンを研究する学問分野)の研究によれば、人間は「利益の喜び」より「損失の苦しみ」を約2倍強く感じる傾向があります(プロスペクト理論)。これが暴落時に「これ以上損したくない」という解約衝動を生み出します。

もう一つのメカニズムは「アンカリング効果」です。投資を始めた時点の資産額や最高値が心理的な基準(アンカー)となり、そこからの下落を「損失」として過大に評価してしまいます。さらに「コントロール幻想」もあります。「このまま放置するよりも何か行動した方が良いはずだ」という感覚から、解約という選択を能動的なコントロールとして正当化してしまうのです。これら3つの心理が重なったとき、積立の継続は非常に難しくなります。

私がこの問題で実際に迷った理由は、「含み損の数字を毎日確認してしまっていた」ことでした。アプリの通知設定を変え、資産残高の確認頻度を月1回に減らしたところ、精神的な負担が劇的に軽くなりました。小さな工夫ですが、行動の変化が継続の鍵になると感じています。

暴落時の解約は、ドルコスト平均法の最大の機会損失になります。「下落局面に多くの口数を積み上げているタイミング」で解約することは、将来の回復益を捨てることに等しいケースがあります。

「楽観シナリオ」と「悲観シナリオ」を事前に書いておく重要性

継続するための実践的な方法として、積立を始める前に「楽観シナリオ」と「悲観シナリオ」を具体的に書き出しておくことが非常に有効です。楽観シナリオでは、「20年後に年率5%で運用できれば資産は○○万円に達し、老後資金の△△万円に届く」という具体的な目標像を描きます。悲観シナリオでは、「途中で30%下落する局面がある可能性があるが、その際には平均取得単価が下がって将来の回復時リターンが上昇する」という意味付けを事前に用意しておきます。

この「事前のシナリオ設定」は、実際に暴落が起きたときに「想定内の出来事だ」と冷静に受け止めるための心理的な準備になります。金融庁の資料(つみたてNISAのポイント、2023年7月版)でも、長期・積立・分散投資の組み合わせによってリスクが軽減できることが示されており、金融庁公式サイトでは過去の運用シミュレーションも公開されています。自分のシナリオを作る際の参考にすることをお勧めします。

積立額・頻度・引き落とし設定の最適化で継続率を上げる

継続率を高める実践的な工夫として、積立の設定そのものを最適化することが大切です。まず積立額は、「月収の10〜20%以内」かつ「緊急予備費(生活費の3〜6か月分)を別途確保した余裕資金から」という範囲で設定することが基本です。生活費を圧迫する水準で積み立てると、予期せぬ出費が生じた際に解約を余儀なくされます。

積立頻度については、多くのネット証券で毎日・毎週・毎月の3種類から選べます。毎月1回の設定が最もシンプルで管理しやすく、給与日翌日の引き落としに設定することで「使う前に積み立てる」習慣が自然に身につきます。また、東証(日本取引所グループ公式サイト)が提供する投資教育コンテンツも、基礎知識の定期的な確認に活用できます。積立を「自動化された仕組み」として一度設定してしまえば、あとは月1回残高を確認するだけでよく、これが継続の最大のコツと言えるでしょう。

継続の重要性と心理的な障壁を理解したところで、最終章ではよくある誤解と「ドルコスト平均法は意味がない」という批判への正確な回答を整理します。

第5章|よくある誤解と「意味がない」論への回答:正しい期待値の持ち方

「ドルコスト平均法は意味がない」という言説が一部で広まっていますが、その根拠を正確に読み解かないと誤った判断につながります。また、分散投資との混同や「設定放置」という落とし穴についても整理します。

「ドルコスト平均法は意味がない」説の正確な読み解き方

「ドルコスト平均法は意味がない」という主張の核心は、「長期的に上昇する市場では、一括投資の方が期待リターンが高い」という理論的事実です。これは統計的に正しい面があります。Vanguard社(米国の大手資産運用会社)が発表した研究(”Dollar-cost averaging just means taking risk later”, 2012年)でも、一括投資が積立投資を上回るケースが多数派であることが示されています。しかし、この主張は「将来の市場が上昇し続けることを前提とした場合のみ有効」という条件付きの正論であり、現実の投資家が直面する不確実性を捨象した議論です。

さらに重要な点として、「一括投資が有利」という主張は、投資家が「感情をコントロールして暴落時に解約しない」という前提を置いています。現実には、大きな資金を一括で投じた直後に相場が急落した場合、心理的なダメージから解約を選ぶ投資家は多く、理論上のリターンを実現できないケースが少なくありません。ドルコスト平均法の本当の価値は、単純なリターンの高さではなく、「長期継続を心理的に可能にする仕組みとしての優位性」にあると考えられます。つまり、ドルコスト平均法は「理論上最適」ではなく、「現実の人間が長期投資を続けるための実践的な最適解」という見方もできます。

ドルコスト平均法と分散投資は別物:混同しやすい概念を整理する

ドルコスト平均法についての誤解として最も多いのが、「積立投資=分散投資」という混同です。ドルコスト平均法は「購入タイミングの時間的分散」であり、同一商品を複数回に分けて購入する手法です。一方、分散投資は「投資対象の銘柄・地域・資産クラス(株式・債券・不動産投信など)を複数に分けることでリスクを低減する」手法であり、全くの別概念です。

例えば、毎月同じ1銘柄の個別株にドルコスト平均法で積立を続けた場合、時間的分散は行えていますが、投資対象は1社に集中しており、その企業が経営危機に陥れば資産の大部分を失うリスクがあります。本来の分散投資の効果を得るには、全世界株式インデックスや先進国株式インデックスのように、多数の銘柄・地域にまたがる商品を選ぶことが必要です。ドルコスト平均法と分散投資の両方を実践するには、全世界株式インデックスファンドに対してドルコスト平均法で積立を続けるという組み合わせが、最もシンプルかつ効果的と言えるでしょう。詳細な商品比較についてはEDINET(電子開示システム)でも各ファンドの最新情報を確認できます。

投資歴1〜3年が陥りやすい「設定したまま放置」の落とし穴

積立を自動化することは継続のために重要ですが、「設定したまま何年も一切確認しない」という状態は別のリスクを生みます。積立投資歴1〜3年の方が特に陥りやすいのが、ライフステージの変化(転職・結婚・住宅購入など)が起きても積立額の見直しをしないまま放置してしまうケースです。積立額が家計に対して過大になっていれば、いざというときの流動性(すぐ現金化できる資産の余裕)が失われます。逆に収入が増えているにもかかわらず積立額を増やしていない場合は、非課税枠を十分に活用できていない可能性があります。

また、保有ポートフォリオ(資産構成)のリバランス(資産配分の比率を当初の設定に戻す作業)も定期的に必要です。株式市場の上昇によって株式比率が高まりすぎた場合、リスクが意図せず高まっていることがあります。半年に一度程度、保有残高と配分比率を確認し、ライフステージに合わせた見直しを行うことが、長期投資の質を高めるうえで欠かせない習慣です。「設定して終わり」ではなく、「定期的に確認して育てる」という意識を持つことが、投資歴1〜3年の方が次のステージに進むためのポイントと言えるでしょう。

ドルコスト平均法は「時間的分散」の手法であり、投資対象の「銘柄・地域分散」とは別物です。両者を組み合わせ、かつ半年に一度のリバランスを習慣にすることで、長期の資産形成の精度が高まります。

誤解を解消し、正しい期待値を持って積立を続けることが、最終的な資産形成の成果につながります。最後に、この記事全体を通じた要点を整理しましょう。

まとめ|ドルコスト平均法は「続けること」で初めて真価を発揮する

ドルコスト平均法は、「定額購入×長期継続×適切な商品選択」の3つが揃ったとき、はじめてその本来の効果を発揮します。仕組みを理解し、相場シナリオ別の特性を把握し、新NISAの非課税メリットと組み合わせることで、個人投資家にとって実践しやすく、かつ合理的な資産形成の柱となり得ます。

- 定額購入は「高値で少なく、安値で多く」買える仕組みを自動的につくり出し、算術平均より低い平均取得単価を実現する。

- 下落後回復の相場では損益率66.8%と一括投資(52.0%)を上回る実績があるが、右肩上がりの相場では一括投資に劣る面もある。

- 新NISAのつみたて投資枠(年120万円・非課税)との組み合わせで、30年後には課税口座と比較して数百万円規模の差が生まれる可能性がある。

- 暴落時の「損切り衝動」は行動経済学的に自然な反応であり、事前のシナリオ設定と確認頻度の削減が継続の鍵となる。

- 「意味がない論」は理論的に一面の正しさを持つが、現実の投資家が長期継続するための実践的手法としてドルコスト平均法の価値は依然として高い。

ただし、投資する際は各商品の信託報酬・運用実績・市場環境・ご自身のライフプランを総合的に判断することが大切です。

まずは月1,000円からでも新NISAのつみたて投資枠で積立を始め、「続けること」を最優先に習慣をつくっていきましょう。

関連記事:【新NISA対応】積立投資vs一括投資|絶対避けるべき選び方と失敗パターン

本記事は情報提供を目的としており、特定銘柄への投資を推奨するものではありません。 投資判断はご自身の責任において行ってください。

掲載データは執筆時点(2026年7月9日)の情報に基づいており、 最新情報は各社IR・ EDINET・ 金融庁・ 東証 にてご確認ください。

DIE WITH ZERO 人生が豊かになりすぎる究極のルール

📖 この本はまさに 私のバイブル です。

人生やお金の考え方が大きく変わりました。

貯金の正解よりも、“今の配分設計”が大事。 時間×お金×健康のピークを見極め、体験の配当を最大化する一冊。

コメント