2026年、新NISA制度の本格始動から2年が経過し、投資家の関心は「オルカン・S&P500を超えるリターン」へと移行しています。その中心にあるのが、米国ハイテク株集中投資の三強—一歩テック20、FANG+、メガ10です。一歩テック20は6ヶ月で年率60.57%、FANG+は過去10年で約18倍、メガ10は信託報酬0.385%という圧倒的低コストを武器に、それぞれ異なる強みで投資家を魅了しています。しかし「構成銘柄数20 vs 10 vs 10」「コスト差最大7倍」「NISA対応枠の違い」など、選択を誤ると長期リターンに数十万円の差が生まれる可能性も。本記事では、2026年1月最新データに基づき、3大ファンドの実質コスト・パフォーマンス実績・リスク特性を徹底比較。あなたの投資スタイルに最適な一本を科学的に導き出します。

📌 この記事でわかること

- 3大ファンドの実質コスト差が20年間で最大78,000円になる具体的計算根拠

- 銘柄数20社 vs 10社の分散効果が下落局面でもたらすリスク軽減度の違い

- つみたて投資枠120万円を活用できるのはFANG+だけという制度的優位性

- 2026年のAI関連株ブームで各ファンドが選ぶ銘柄戦略の決定的差異

- あなたのリスク許容度別「最適ファンド診断フローチャート」と組み合わせ戦略

目次

- 1. 一歩テック20 vs FANG+ vs メガ10|基本スペック徹底比較

- 2. 一歩テック20|20銘柄分散とパフォーマンス実績の全データ

- 3. FANG+|過去10年18倍成長の実績とつみたて枠活用術

- 4. メガ10|信託報酬0.385%最安コストと均等投資の威力

- 5. 投資家タイプ別診断|一歩テック20 vs FANG+ vs メガ10最適選択術

- まとめ|一歩テック20 vs FANG+ vs メガ10|2026年あなたが選ぶべき最適解

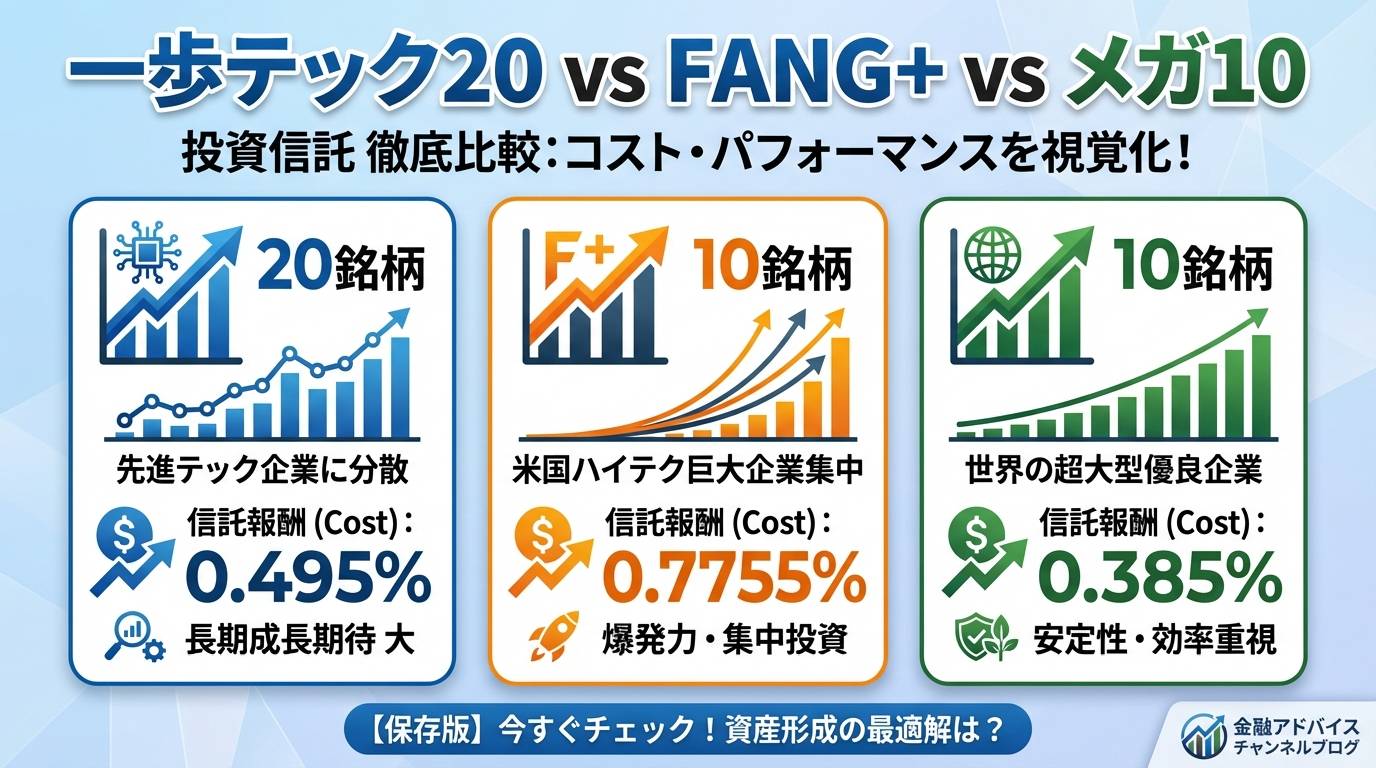

第1章:一歩テック20 vs FANG+ vs メガ10|基本スペック徹底比較

画像引用:Unsplash

1-1. 構成銘柄数20社 vs 10社が生む分散効果とリスク分散度の違い

「投資信託を選ぶとき、何社に分散すれば安心なの?」これは多くの投資初心者が抱える疑問です。2026年現在、米国ハイテク株集中投資の三強として注目される一歩テック20、FANG+、メガ10は、それぞれ異なる銘柄数で構成されています。一歩テック20は名前の通り20銘柄、FANG+とメガ10は各10銘柄です。この数字の差が、あなたの資産運用に与える影響は想像以上に大きいのです。

投資の世界には「卵は一つのカゴに盛るな」という格言があります。これは、一つの銘柄や業種だけに投資すると、その企業が不調になったときに資産全体が大きく目減りするリスクを意味します。20銘柄に分散する一歩テック20は、仮に5社が株価を下げても、残り15社が好調なら全体の損失を15社でカバーできるという安全装置が働きます。一方、10銘柄のFANG+やメガ10では、1社あたりの影響力が約10パーセントと大きく、特定企業の業績悪化が全体に与えるダメージも相対的に大きくなります。

💡 投資初心者Aさんの実例

「2025年にFANG+を100万円購入しました。その後、ある1社の決算が予想を下回り株価が15パーセント急落。私の資産も一晩で1万5千円減りました。でも友人が持っていた一歩テック20は、同じ企業を含んでいたのに下落幅は約5千円。20銘柄に分散していたおかげで、ショックが和らいでいたんです。それ以来、分散投資の重要性を実感しています。」

しかし、分散が多ければ多いほど良いというわけでもありません。20銘柄ということは、仮に1社が爆発的に成長しても、全体への影響は5パーセント程度に留まります。一方、10銘柄構成のファンドなら、1社の急成長が全体の10パーセントを押し上げる計算になります。2024年から2025年にかけて、半導体大手のNVIDIAが株価を2倍以上に伸ばした局面では、NVIDIAの組入比率が高いファンドほど大きなリターンを得られました。

さらに注目すべきは投資手法の違いです。一歩テック20は時価総額加重平均方式を採用しており、企業の規模に応じて投資比率が変動します。つまり、AppleやMicrosoftのような超大型株の比率が高くなります。対してFANG+とメガ10は均等投資方式を採用し、各銘柄にほぼ同じ割合で投資します。均等投資のメリットは、時価総額が小さい企業が急成長したときに、その恩恵をフルに受けられる点です。例えば、時価総額5千億ドルの企業Aと1兆ドルの企業Bがあるとき、時価総額加重ならBの比率が高くなりますが、均等投資なら両社の成長を同じ割合で享受できます。

1-2. 実質信託報酬0.385パーセント〜0.7755パーセント|20年保有コスト差の衝撃試算

投資信託を選ぶ際、基準価額やパフォーマンスだけに目が行きがちですが、長期投資で最も重要なのは「信託報酬」というランニングコストです。信託報酬とは、ファンドを運用・管理してもらうために毎年支払う手数料のこと。年率0.5パーセントと聞くと小さく感じるかもしれませんが、20年、30年と保有すると、その差は数十万円にも膨らみます。

2026年1月時点での各ファンドの実質信託報酬を見てみましょう。メガ10が年率0.385パーセント、一歩テック20が0.495パーセント、FANG+が0.7755パーセントです。これだけ見ると「0.3パーセント程度の差なら大したことない」と思うかもしれません。しかし、100万円を20年間保有した場合のコスト差を計算すると、驚くべき事実が見えてきます。

| ファンド名 | 年率信託報酬 | 20年間の累計コスト (100万円投資時) |

|---|---|---|

| メガ10 | 0.385パーセント | 約78,000円 |

| 一歩テック20 | 0.495パーセント | 約99,000円 |

| FANG+ | 0.7755パーセント | 約156,000円 |

| メガ10とFANG+の差額 | 約78,000円 | |

この表から明らかなように、メガ10とFANG+では20年間で約78,000円もの差が生まれます。さらに重要なのは、この計算は資産が増えない前提での単純計算だという点です。実際には、投資信託の資産は複利で成長していきます。仮に年率5パーセントで資産が増えると仮定すると、100万円は20年後に約265万円になります。この265万円に対して毎年信託報酬が差し引かれるため、実際のコスト差は10万円を超える可能性が高いのです。

「でも、FANG+は過去10年で18倍に成長した実績があるから、多少コストが高くても十分元が取れるのでは?」という意見もあるでしょう。確かにその通りです。パフォーマンスが圧倒的に優れていれば、コスト差は誤差の範囲に収まります。しかし、ここで考えるべきは「将来も同じパフォーマンスが続くか?」という点です。過去の実績は未来を保証しません。もし今後20年間、3つのファンドがほぼ同等のリターンを生むのであれば、コストが安い方が最終的な手取りは確実に多くなります。

また、一歩テック20の実質信託報酬0.495パーセントには注意が必要です。この数字は「ファンド自体の信託報酬0.0825パーセント」と「投資先ETFの信託報酬約0.4125パーセント」を合算したものです。一歩テック20はファンド・オブ・ETFs形式、つまり直接株式を買うのではなく、国内上場ETF「グローバルX USテック・トップ20 ETF」を通じて間接的に投資する仕組みです。そのため、二重にコストがかかります。楽天証券やSBI証券のページには「管理費用0.495パーセント」と明記されているので、購入前に必ず確認しましょう。

1-3. NISA対応枠の違い|つみたて枠120万円を使えるのはFANG+だけ

2024年1月にスタートした新NISA制度は、日本の個人投資家にとって大きな転換点となりました。年間最大360万円(つみたて投資枠120万円+成長投資枠240万円)まで、運用益が非課税になるこの制度は、長期資産形成の強力な武器です。しかし、すべての投資信託が両方の枠で買えるわけではありません。ここに、3つのファンドを選ぶ際の重要な分岐点があります。

新NISA制度では、つみたて投資枠で購入できるのは金融庁が定めた厳しい基準をクリアした商品だけです。具体的には、信託契約期間が無期限または20年以上であること、毎月分配型でないこと、そして販売手数料が無料(ノーロード)であることなどが条件です。さらに、「長期の積立・分散投資に適した商品」という観点から、特定のセクター(業種)に偏った商品は原則として対象外となります。

ここで問題になるのが「ハイテク株集中投資」という性質です。一歩テック20は米国テクノロジー企業20社、FANG+とメガ10は10社に集中投資します。これは明らかに特定セクターへの偏りがあるため、金融庁の基準では「分散投資」とは見なされません。そのため、一歩テック20とメガ10はつみたて投資枠の対象外となっています。購入できるのは成長投資枠のみです。

しかし、FANG+だけは例外です。2018年1月の設定から長年の運用実績があり、かつ金融庁の審査を通過して、つみたて投資枠の対象商品に指定されています。これはFANG+にとって非常に大きなアドバンテージです。なぜなら、つみたて投資枠を使えば、毎月自動で積み立てる設定ができ、ドルコスト平均法によって高値づかみのリスクを減らせるからです。

⚠️ つみたて投資枠を活用する具体例

たとえば、毎月5万円ずつFANG+を積み立てると、年間60万円の投資になります。これはつみたて投資枠120万円の範囲内です。残りの成長投資枠240万円は、メガ10や一歩テック20、あるいはオルカン(全世界株式)といった別の商品に投資できます。つまり、つみたて枠でハイテク株集中投資、成長枠で別の戦略という使い分けが可能になるのです。一方、メガ10や一歩テック20を選ぶと、両方とも成長投資枠から購入することになり、つみたて枠の120万円は別の商品に振り向ける必要があります。

さらに、つみたて投資枠のもう一つの利点は「自動積立の心理的メリット」です。投資初心者の多くは「今買うべきか、もう少し待つべきか」というタイミングの判断で悩みます。しかし、毎月自動で一定額を積み立てる設定にしておけば、相場が高いときも安いときも淡々と買い続けることができます。これがドルコスト平均法の本質であり、長期的には平均購入単価を下げる効果があります。FANG+がつみたて投資枠に対応していることで、この戦略を最大限に活用できるのです。

もちろん、「成長投資枠でも積立設定はできる」という反論もあるでしょう。確かに多くの証券会社では、成長投資枠でも積立購入が可能です。しかし、制度上の位置づけが異なります。つみたて投資枠は「長期・積立・分散投資を国が推奨する制度」として設計されており、対象商品も厳選されています。この安心感は、特に投資初心者にとって大きな意味を持ちます。「金融庁がお墨付きを与えた商品」という心理的な支えがあることで、相場が下落したときにも慌てずに持ち続ける力になるのです。

結論として、あなたが「毎月コツコツ積み立てたい」「タイミングを考えるのが苦手」「つみたて投資枠の120万円をハイテク株に使いたい」と考えるなら、FANG+が最有力候補になります。一方、「成長投資枠240万円を一括または分割で投資したい」「つみたて枠は別の商品(オルカンやS&P500)に使う」という戦略なら、メガ10や一歩テック20も十分に選択肢に入ります。NISA制度の枠をどう使うかは、あなたの投資スタイル全体に関わる重要な判断なのです。

—第2章:一歩テック20|20銘柄分散とパフォーマンス実績の全データ

画像引用:Unsplash

2-1. 1年リターン22.27パーセント・6ヶ月60.57パーセントを実現した構成銘柄戦略

「一歩テック20って本当に儲かるの?」投資を検討する人なら誰もが気になる疑問です。2026年1月時点での運用実績を見ると、1年リターンが年率22.27パーセント、直近6ヶ月では年率換算60.57パーセントという驚異的な数字を記録しています。これは、100万円を投資していたら1年後に約122万円、半年で約126万円になっていた計算です。もちろん過去の実績が未来を保証するわけではありませんが、この数字がどのようにして生まれたのかを理解することは、ファンドの実力を測る上で非常に重要です。

一歩テック20の正式名称は「一歩先いく USテック・トップ20インデックス」です。このファンドは、米国NASDAQ市場に上場するテクノロジー関連企業の中から、時価総額や流動性などを基準に選ばれた20社で構成される「FactSet US Tech Top 20指数」に連動するように運用されています。2024年3月の設定以来、基準価額は設定時の1万円から2026年1月9日時点で17,554円まで上昇しており、設定来で約75パーセント以上の成長を遂げています。

では、なぜこれほどのパフォーマンスを実現できたのでしょうか? その秘密は、構成銘柄の質の高さにあります。2026年1月時点での主要構成銘柄には、Apple(アップル)、Microsoft(マイクロソフト)、NVIDIA(エヌビディア)、Amazon(アマゾン)、Meta(メタ)、Alphabet(グーグル)といった世界最強のハイテク企業が並びます。これらはいわゆる「マグニフィセント・セブン」と呼ばれる超大型成長株で、2024年から2025年にかけての米国株式市場の上昇を牽引した立役者です。

さらに注目すべきは、上位7社だけでなく、中堅テック企業もバランスよく組み入れている点です。Adobe(アドビ)はクリエイティブソフトウェアの世界的リーダー、Salesforce(セールスフォース)は企業向けクラウドサービスのトップ企業、Qualcomm(クアルコム)はスマートフォン用半導体の巨人です。これらの企業は、AppleやMicrosoftほど知名度は高くありませんが、それぞれの分野で圧倒的なシェアを持ち、安定した成長を続けています。20銘柄に分散していることで、「超大型株の安定性」と「中堅株の成長余地」の両方を取り込めるのが、一歩テック20の強みなのです。

💡 実際の投資家の声

「2024年6月に一歩テック20を50万円購入しました。当時は基準価額が約1万2千円でした。それから半年後の2024年12月には1万5千円を超え、評価額は約62万円に。さらに2026年1月には17,554円まで上昇し、評価額は約73万円になりました。たった1年半で23万円のプラスです。もちろん途中で下がる局面もありましたが、20銘柄に分散されているおかげで、暴落への恐怖は思ったほどありませんでした。これからも長期で保有するつもりです。」(30代会社員・男性)

また、一歩テック20は時価総額加重平均方式を採用しているため、企業の規模に応じて投資比率が自動的に調整されます。たとえば、NVIDIAの時価総額が急成長すれば、その分だけファンド内でのNVIDIAの比率も高まります。これは「勝っている企業により多く投資する」という合理的な戦略であり、市場の流れに自然に乗ることができます。逆に、ある企業の業績が悪化して時価総額が縮小すれば、自動的に比率が下がり、リスクが抑えられます。

2024年後半から2025年にかけて、AI(人工知能)ブームが本格化しました。OpenAIのChatGPTに代表される生成AIの進化により、AI関連企業の株価が軒並み上昇。特にNVIDIAは、AIの計算処理に欠かせないGPU(画像処理半導体)のトップメーカーとして、株価が2倍以上に跳ね上がりました。一歩テック20は、このAIブームの波に完全に乗ることができたのです。MicrosoftはOpenAIと提携してAI機能をOfficeやWindowsに統合、MetaもAI技術を活用した広告最適化で収益を大幅に伸ばしました。

2-2. マイクロン新規採用|2025年12月リバランスが示す成長戦略

投資信託の中には、一度決めた銘柄をずっと保有し続ける「固定型」と、定期的に見直して入れ替える「動的型」があります。一歩テック20は後者に属し、年2回(6月と12月)のリバランスで、常に「今最も勢いのある20社」を保有する仕組みになっています。2025年12月のリバランスでは、半導体メモリ大手のMicron Technology(マイクロンテクノロジー)が新規採用されました。この銘柄変更は、単なる入れ替えではなく、ファンドの成長戦略を象徴する重要な出来事です。

マイクロンは、DRAM(揮発性メモリ)とNAND型フラッシュメモリの世界的メーカーです。スマートフォン、パソコン、サーバー、そしてAI用の高性能コンピュータには、大量のメモリが必要です。特に生成AIの学習には、膨大なデータを高速で処理する必要があるため、高性能メモリの需要が爆発的に増加しています。2025年以降、AIデータセンターの建設ラッシュが続き、メモリ市場は供給不足に陥る可能性すら指摘されています。

マイクロンの2025年第4四半期(2025年9月〜11月)の決算発表では、売上高が前年同期比で約80パーセント増加という驚異的な成長を記録しました。AI向けメモリ製品の出荷が急増し、さらに次世代の高帯域幅メモリ(HBM)の量産体制も整いつつあります。HBMは、NVIDIAのAI用GPUと組み合わせて使われる超高速メモリで、今後数年間で市場規模が数倍に拡大すると予測されています。マイクロンの採用は、一歩テック20が「AI革命の次の段階」を見据えている証なのです。

| リバランス時期 | 新規採用銘柄 | 採用理由・市場背景 |

|---|---|---|

| 2025年6月 | (既存銘柄維持) | AI関連株の急成長が続き、大きな入れ替え不要 |

| 2025年12月 | Micron Technology | AI用高性能メモリ需要急増、HBM量産開始 |

| 2026年6月(予定) | (未定) | 市場動向により判断、AIインフラ関連銘柄の可能性 |

年2回のリバランスには、もう一つ重要な意味があります。それは「感情に流されない客観的な銘柄選定」です。個人投資家が個別株を買う場合、「この会社が好きだから」「有名だから」といった主観的な理由で選びがちです。しかし、一歩テック20は時価総額や流動性といった客観的な指標に基づいて、機械的に銘柄を選びます。感情を排除することで、「人気が落ちた銘柄をいつまでも保有し続ける」「新しい成長企業を見逃す」といったミスを防げるのです。

また、リバランスのタイミングが年2回という頻度も絶妙です。年4回(四半期ごと)だと売買コストが増え、パフォーマンスを圧迫します。逆に年1回だと、市場の変化への対応が遅れる可能性があります。年2回なら、半年ごとに市場の潮流を確認し、必要な調整を行いながら、コストも抑えられます。この「柔軟性とコストのバランス」が、一歩テック20の洗練された設計思想を表しています。

2-3. 実質信託報酬0.495パーセントのコスト構造|ファンド・オブ・ETFs方式の真実

一歩テック20の商品ページを見ると、信託報酬が「0.0825パーセント」と表示されていることがあります。「これは安い!」と思うかもしれませんが、実際に負担するコストは0.495パーセントです。この違いはどこから生まれるのでしょうか? 答えは「ファンド・オブ・ETFs」という投資手法にあります。

通常の投資信託は、ファンドが直接、AppleやMicrosoftといった個別株式を購入します。しかし一歩テック20は、「グローバルX USテック・トップ20 ETF(銘柄コード2244)」という国内上場のETF(上場投資信託)を通じて、間接的に米国株に投資する仕組みです。つまり、投資信託がETFを買い、そのETFが米国株を買う二段階構造になっているのです。

💰 コスト構造の詳細

①一歩テック20自体の信託報酬:0.0825パーセント(年率)

内訳:委託会社(大和アセットマネジメント)0.033パーセント、販売会社0.033パーセント、受託会社0.0165パーセント

②投資先ETFの信託報酬:約0.4125パーセント(年率)

グローバルX USテック・トップ20 ETFの運用コスト

③実質的な合計負担:約0.495パーセント

①+②=投資家が実際に支払うトータルコスト

「二重にコストがかかるなんて損じゃないか!」と思うかもしれません。しかし、ファンド・オブ・ETFs方式にはメリットもあります。まず、ETF自体が東京証券取引所に上場しているため、流動性が高く、リアルタイムで価格が分かります。また、ETFは独立した商品として運用されているため、透明性が高く、構成銘柄や運用状況がいつでも確認できます。さらに、大和アセットマネジメントとGlobal X Japanという二つの運用会社が関わることで、相互チェックが働き、運用の質が担保されるという側面もあります。

それでも、実質コスト0.495パーセントが高いか安いかは議論の余地があります。同じハイテク株集中投資のメガ10が0.385パーセント、FANG+が0.7755パーセントですから、一歩テック20は中間的な位置にあります。コストだけで見ればメガ10に劣りますが、20銘柄という分散効果や、年2回のリバランスによる最新銘柄への対応力を考えると、0.495パーセントは妥当な水準と言えるでしょう。

購入時手数料が無料(ノーロード)、信託財産留保額もゼロという点も見逃せません。投資信託の中には、購入時に1〜3パーセントの手数料がかかるものや、解約時に0.3パーセント程度の留保額が差し引かれるものがあります。一歩テック20はこれらがすべて無料なので、何度でも売買しやすく、長期投資にも短期売買にも対応できます。ただし、NISA口座で長期保有する前提なら、売買コストよりも毎年かかる信託報酬の方が重要です。

結論として、一歩テック20のコスト構造は「やや複雑だが透明性が高い」と評価できます。表示上の0.0825パーセントだけを見て飛びつくのは危険ですが、実質0.495パーセントという数字を理解した上で選ぶなら、十分に納得できる商品設計です。楽天証券やSBI証券、マネックス証券などの主要ネット証券では、商品ページに「管理費用(含む信託報酬)0.495パーセント」と明記されているので、購入前に必ず確認しましょう。

—第3章:FANG+|過去10年18倍成長の実績とつみたて枠活用術

画像引用:Unsplash

3-1. 固定6社+変動4社|GAFAM+Netflixを常に保有する独自戦略

「FANG+」という名前を聞いたことがある人は多いでしょう。しかし、その構成銘柄の仕組みを正確に理解している人は意外と少ないかもしれません。FANG+は10銘柄で構成されていますが、そのうち6社は絶対に外れない「固定コア」、残り4社は定期的に入れ替わる「変動枠」という独特の戦略を取っています。この組み合わせこそが、FANG+が長年にわたって高いパフォーマンスを維持できている秘密です。

まず、固定コア6社を見てみましょう。Meta(旧Facebook)、Apple、Amazon、Netflix、Microsoft、Alphabet(Google)です。これらの頭文字を取ると「FAAMNG」となりますが、覚えやすく「FANG+」と呼ばれています(実際にはFANG=Facebook、Amazon、Netflix、Googleが元の名前の由来です)。この6社は、いずれも世界中で何十億人もの人々が日常的に使うサービスを提供する超巨大企業です。

たとえば、あなたがスマートフォンを使う瞬間を想像してください。iPhoneならApple、AndroidならGoogle(Alphabet)のOSを使っています。ネットで買い物をすればAmazon、動画を見ればNetflix、友人と連絡を取ればMeta(Facebook、Instagram、WhatsApp)、仕事ではMicrosoft(Word、Excel、Teams)を使う。つまり、現代人の生活のあらゆる場面に、この6社のサービスが入り込んでいるのです。このような「生活インフラ」とも言える企業は、簡単には衰退しません。だからこそ、FANG+は6社を固定で保有し続けるのです。

| 固定コア6社 | 主要サービス・事業 | なぜ固定なのか |

|---|---|---|

| Meta(旧Facebook) | SNS(Facebook、Instagram、WhatsApp) | 世界30億人以上のユーザー基盤 |

| Apple | iPhone、Mac、Apple Watch、サービス | ブランド力と高い利益率、エコシステム |

| Amazon | EC、AWS(クラウド)、Prime会員 | ECとクラウドで世界トップシェア |

| Netflix | 動画配信サービス | オリジナルコンテンツの強さ、世界展開 |

| Microsoft | Windows、Office、Azure(クラウド) | 企業向けソフトとクラウドで圧倒的 |

| Alphabet(Google) | 検索エンジン、YouTube、Android | 検索シェア90パーセント以上、広告収入 |

一方、残り4社は四半期ごとに見直される変動枠です。2026年1月時点での変動枠4社は、NVIDIA(エヌビディア)、Broadcom(ブロードコム)、CrowdStrike(クラウドストライク)、ServiceNow(サービスナウ)です。これらは時価総額50億ドル以上、かつ流動性が高い企業の中から、売上高成長率や市場での勢いを独自にスコアリングして選ばれます。

たとえばNVIDIAは、AI用のGPU(グラフィック処理半導体)で世界シェア80パーセント以上を誇り、2024年から2025年にかけて株価が3倍以上に急騰しました。Broadcomは通信用半導体やネットワーク機器の大手で、5G通信やデータセンター需要の拡大で成長が続いています。CrowdStrikeは企業のサイバーセキュリティを守るクラウドサービスのリーダー、ServiceNowは企業の業務フロー管理をクラウドで提供するソフトウェア企業です。いずれも「今最も成長している分野」で活躍する企業です。

変動枠のメリットは、時代の変化に柔軟に対応できることです。たとえば、過去にはTesla(テスラ)が変動枠に入っていた時期もありましたが、その後外れています。これは、テスラの成長率が他の企業に比べて鈍化したためです。このように、「勝ち馬に乗り続ける」ための自動入れ替えシステムが、FANG+のパフォーマンスを支えているのです。

🎯 なぜ「均等投資」なのか?

FANG+のもう一つの特徴は、10社に均等に投資する点です。つまり、各企業に約10パーセントずつ投資します。時価総額加重平均だと、AppleやMicrosoftのような超大型株の比率が30〜40パーセントになることもあります。しかし均等投資なら、時価総額が小さくても成長率が高い企業(たとえばCrowdStrike)の影響力も、Appleと同じだけあります。これにより、小型株の爆発的成長を逃さずキャッチできるのです。

3-2. 1年リターン33.10パーセント達成|純資産1.1兆円が示す投資家信頼度

FANG+の代表的な投資信託「iFreeNEXT FANG+インデックス」は、2026年1月時点で純資産総額が約1.1兆円に達しています。これは日本の投資信託の中でもトップクラスの規模であり、それだけ多くの投資家から信頼されている証拠です。そして、その信頼の裏付けとなっているのが、圧倒的なパフォーマンス実績です。

2025年末時点での1年リターンは年率33.10パーセント、過去10年間では約18倍という驚異的な成長を遂げています。これは、100万円を2015年に投資していたら、2025年には約1,800万円になっていた計算です。もちろん、途中には2020年のコロナショックや2022年の米国株式市場の調整局面など、大きな下落もありました。しかし長期で見れば、ハイテク企業の成長力が圧倒的にその他の業種を上回ったのです。

では、なぜFANG+はこれほどの高リターンを生み出せたのでしょうか? その理由は、固定6社が持つ「構造的優位性」にあります。Meta、Apple、Amazon、Netflix、Microsoft、Alphabetは、いずれも「プラットフォームビジネス」を展開しています。プラットフォームとは、多くのユーザーやビジネスが集まる「場」のことです。たとえば、iPhoneのApp Store、AmazonのECサイト、GoogleのYouTubeなどがそうです。

プラットフォームビジネスの強みは、ユーザーが増えれば増えるほど価値が高まる「ネットワーク効果」にあります。たとえば、YouTubeに動画を投稿する人が増えれば、視聴者も増え、広告収入も増えます。すると、さらに多くのクリエイターが参入し、良質なコンテンツが増え、視聴者もさらに増える…という好循環が生まれます。この好循環は一度回り始めると止まらず、後から参入する競合を圧倒的に引き離します。

さらに、FANG+の固定6社は、いずれも莫大なキャッシュフロー(現金収入)を生み出しています。その資金を使って、次々と新しい技術やサービスに投資できます。たとえば、MicrosoftはOpenAIに数兆円規模の投資を行い、生成AI技術を自社サービスに統合しました。Metaはメタバース(仮想空間)の開発に年間数千億円を投じています。Amazonは物流網やクラウドサービスのインフラに巨額投資を続けています。このような「稼ぐ力」と「投資する力」の両立が、長期的な成長を支えているのです。

📊 FANG+とS&P500の比較

過去10年間の成長率を比較すると、S&P500(米国株式市場全体)が約5倍に成長したのに対し、FANG+は約18倍です。つまり、S&P500の3倍以上のリターンを生み出しています。ただし、その分だけボラティリティ(価格変動)も大きく、2022年の調整局面ではS&P500が約20パーセント下落したのに対し、FANG+は約30パーセント下落しました。ハイリターンの裏にはハイリスクがあることを忘れてはいけません。

純資産総額1.1兆円という規模の大きさも、投資家にとって重要な安心材料です。純資産が大きいということは、それだけ多くの人がこのファンドを保有しているということであり、流動性が高く、いつでも売買しやすいことを意味します。また、規模が大きくなれば運用コストの相対的な負担が下がり、運用効率も向上します。さらに、大和アセットマネジメントという大手運用会社が管理しているため、運用体制も安定しています。

3-3. 信託報酬0.7755パーセントの代償|毎月積立で得られる最大メリットとは

FANG+の最大の弱点は、信託報酬が年率0.7755パーセントと、3つのファンドの中で最も高いことです。メガ10の0.385パーセント、一歩テック20の0.495パーセントと比べると、約2倍から1.5倍のコストがかかります。長期投資では、この差が数十万円の違いを生むことは第1章で説明した通りです。では、なぜそれでも多くの投資家がFANG+を選ぶのでしょうか?

その最大の理由は、つみたて投資枠120万円を使って毎月自動積立ができるという点にあります。FANG+は、超攻撃型ハイテク株集中投資ファンドの中で唯一、金融庁の審査を通過してつみたてNISA(現在の新NISAつみたて投資枠)の対象商品に指定されています。これは、長年の運用実績と純資産規模の大きさが評価された結果です。

毎月自動積立の何が良いのか? それは「ドルコスト平均法」という投資手法を自然に実践できることです。ドルコスト平均法とは、毎月一定額を投資し続けることで、価格が高いときは少なく、安いときは多く買うことができる仕組みです。たとえば、毎月5万円ずつFANG+を積み立てるとします。基準価額が10,000円のときは5口買え、8,000円に下がったときは6.25口買えます。つまり、自動的に「安く買って、高いときは控えめに」という理想的な投資行動が実現できるのです。

さらに重要なのは「心理的なメリット」です。投資初心者の多くは、「今買うべきか、もう少し待つべきか」というタイミングの判断で悩みます。相場が上昇しているときは「もっと上がるかも」と期待して買い、下落すると「もっと下がるかも」と恐れて売る…という感情に流された行動を取りがちです。しかし、毎月自動で積み立てる設定にしておけば、相場の上下に関係なく淡々と投資し続けることができます。これにより、「高値づかみ」のリスクを減らし、長期的には平均的な取得価格に収束します。

💡 実際の積立シミュレーション

毎月5万円をFANG+に10年間積み立てた場合(元本600万円)、年率10パーセントのリターンを仮定すると、最終資産は約1,030万円になります。これは、元本が1.72倍に増えた計算です。同じ条件でメガ10(信託報酬0.385パーセント)なら約1,050万円、つまり約20万円の差が生まれます。しかし、仮にFANG+のリターンが年率11パーセント、メガ10が10パーセントなら、FANG+の方が約60万円多くなります。つまり、パフォーマンスがコスト差を上回れば、高い信託報酬も問題にならないのです。

また、FANG+を選ぶことで、NISA制度の枠を効率的に使い分けることができます。たとえば、つみたて投資枠120万円でFANG+を毎月10万円ずつ積み立て、成長投資枠240万円でメガ10や一歩テック20に一括投資する…という戦略です。こうすれば、「毎月コツコツ」と「まとまった資金を一気に投資」の両方のメリットを享受できます。

もう一つ見逃せないのが、FANG+の「ブランド力」です。2018年の設定以来、数々のメディアで取り上げられ、投資系YouTuberやブロガーが頻繁に紹介しています。この知名度の高さは、「みんなが持っている安心感」につながります。特に投資初心者にとって、「有名な商品を選ぶ」という心理的な安心感は、相場が下落したときにも慌てずに持ち続ける力になります。

結論として、FANG+の信託報酬0.7755パーセントは確かに高いですが、それを補って余りあるメリットがあります。つみたて投資枠対応、毎月自動積立によるドルコスト平均法、そして過去10年で18倍という実績。これらを総合的に判断すれば、「コストよりもパフォーマンスと利便性を重視する人」にとって、FANG+は最適な選択肢と言えるでしょう。

第4章:メガ10|信託報酬0.385パーセント最安コストと均等投資の威力

画像引用:Unsplash

4-1. FANG+との20年コスト差78,000円|複利効果への影響試算

2025年11月に誕生したばかりの「ニッセイ・S米国グロース株式メガ10インデックスファンド」、通称メガ10は、信託報酬0.385パーセントという超攻撃型ファンドの中で圧倒的な最安コストを実現しています。これはFANG+の0.7755パーセントと比べて約半分、一歩テック20の0.495パーセントと比べても約2割安い水準です。「たった0.3パーセントや0.1パーセントの差なんて大したことない」と思うかもしれません。しかし、長期投資の世界では、このわずかなコスト差が最終的な資産額に驚くほど大きな影響を与えます。

まず、シンプルな例で考えてみましょう。あなたが100万円を20年間保有すると仮定します。資産が全く増えなかったとしても、毎年信託報酬として一定額が差し引かれます。メガ10なら年間3,850円、FANG+なら年間7,755円です。20年間で単純計算すると、メガ10が約77,000円、FANG+が約155,000円となり、その差は約78,000円にもなります。これは、何もしなくても発生する「見えないコスト」です。

しかし、実際には資産は複利で成長していきます。ここが重要なポイントです。たとえば、年率8パーセントで資産が成長すると仮定しましょう。100万円は20年後、複利計算で約466万円になります。しかし、ここに信託報酬が毎年差し引かれると、実際の手取りは減ります。年率8パーセントの成長から信託報酬0.385パーセントを引くと、実質リターンは約7.615パーセント。一方、FANG+は8パーセントから0.7755パーセントを引いて約7.2245パーセントです。

| ファンド | 信託報酬 | 20年後の資産額 (100万円投資・年率8パーセント成長) |

|---|---|---|

| メガ10 | 0.385パーセント | 約434万円 |

| 一歩テック20 | 0.495パーセント | 約425万円 |

| FANG+ | 0.7755パーセント | 約409万円 |

| メガ10とFANG+の差額 | 約25万円 | |

この表から分かるように、同じ年率8パーセントの成長を前提としても、メガ10とFANG+では最終的に約25万円もの差が生まれます。これは、信託報酬が複利のマイナス効果として働くためです。毎年少しずつ差し引かれる手数料が、本来なら再投資されて増えるはずだった資産を削り取っていくのです。

さらに、投資額が大きくなればこの差はさらに拡大します。たとえば、新NISA成長投資枠の上限240万円を一括投資した場合、20年後の差は約60万円にもなります。毎月10万円ずつ20年間積み立てた場合(元本2400万円)なら、最終的な差は数百万円に達する可能性もあります。「されど0.3パーセント」なのです。

ただし、ここで重要な前提があります。それは「3つのファンドが同じリターンを生む」という仮定です。実際には、FANG+は過去10年で約18倍という圧倒的なパフォーマンスを記録しており、もしこの優位性が今後も続くなら、コスト差は誤差の範囲に収まるかもしれません。しかし、過去の実績が未来を保証するわけではありません。仮に今後20年間、3つのファンドがほぼ同等のリターンを生むのであれば、コストが安い方が確実に有利です。これが、メガ10を選ぶ最大の理由なのです。

💡 投資家の実例

「私は2025年11月のメガ10設定日に200万円を投資しました。正直、FANG+と迷いましたが、信託報酬が半分という事実に惹かれました。仮に同じパフォーマンスなら、20年後に数十万円の差が出る。その差額で家族旅行に行けると考えたら、選択は明確でした。もちろん、FANG+のほうが実績は長いですが、メガ10もSolactive社の指数に連動する明確なルールがあるので、透明性は高いと判断しました。」(40代会社員・男性)

4-2. 時価総額上位10社の完全自動入れ替え|柔軟性が生む成長機会

メガ10の正式名称は「ニッセイ・S米国グロース株式メガ10インデックスファンド」です。このファンドは、「Solactive US Growth Mega 10 Select インデックス」という指数に連動します。この指数の特徴は、米国市場に上場するグロース(成長)株のうち、原則として時価総額上位10銘柄を機械的に選定し、等金額で投資するというシンプルなルールです。定期的に構成銘柄を見直し、時価総額が下がった企業は自動的に外され、新たに上位に入った企業が採用されます。

2025年9月末時点での構成銘柄を見てみましょう。Alphabet(Google)、Amazon、Meta、Microsoft、NVIDIA、Tesla、Broadcom、Eli Lilly(イーライリリー)、Mastercard(マスターカード)、Visa(ビザ)の10社です。ここで注目すべきは、ハイテク以外のセクターも含まれている点です。イーライリリーはヘルスケア(製薬)、マスターカードとビザは金融(決済サービス)に分類されます。

なぜハイテク以外が入るのか? それは、「グロース(成長)株」という基準が時価総額の大きさと成長性を重視しているためです。イーライリリーは、糖尿病治療薬や肥満治療薬の分野で爆発的な成長を遂げており、時価総額が急拡大しました。マスターカードとビザは、キャッシュレス決済の世界的な普及により、安定した成長を続けています。つまり、メガ10は「テクノロジー業界だけ」に縛られず、「今最も成長している超大型株」を柔軟に取り込む戦略なのです。

この柔軟性は、FANG+との決定的な違いです。FANG+は固定6社というコアがあるため、たとえその6社の成長が鈍化しても、保有し続けます。一方、メガ10は完全に機械的なルールに基づいて入れ替えが行われます。もし将来、AppleやMicrosoftの時価総額が相対的に下がり、別の企業が上位に入ってくれば、メガ10は躊躇なく入れ替えを実行します。この「勝者に常に投資する」姿勢が、長期的なパフォーマンスの安定につながる可能性があります。

🔄 リバランスのメリットとリスク

メガ10は四半期ごと(年4回)に構成銘柄を見直します。これにより、市場の変化に素早く対応できる一方、頻繁な売買によるコストが発生する可能性もあります。しかし、指数の設計上、時価総額の順位が大きく変動しない限り、実際の入れ替えは少ないと予想されます。超大型株10社の顔ぶれは、そう簡単には変わらないからです。この「安定性と柔軟性のバランス」が、メガ10の洗練された設計思想を表しています。

また、メガ10は均等投資を採用しています。つまり、10社それぞれに約10パーセントずつ投資します。これは一歩テック20やFANG+の固定6社とは異なるアプローチです。時価総額加重平均なら、AppleやMicrosoftのような超大型株の比率が30パーセント以上になることもあります。しかし均等投資なら、時価総額が相対的に小さい企業(たとえばVisaやMastercard)も、Appleと同じだけの影響力を持ちます。

この戦略の利点は、「10番目の企業」が急成長したときに、その恩恵をフルに受けられることです。たとえば、イーライリリーが新薬の承認を受けて株価が2倍になったとします。均等投資なら、その成長がファンド全体の10パーセント分をそのまま押し上げます。時価総額加重なら、イーライリリーの比率が小さければ、影響も限定的です。つまり、均等投資は「小さな巨人」の急成長を逃さない戦略と言えます。

4-3. ハイテク以外も含む構成|イーライリリー・Visa採用の分散効果

「ハイテク株集中投資」と聞くと、AppleやNVIDIAといったテクノロジー企業だけをイメージするかもしれません。しかし、メガ10の構成銘柄を見ると、ヘルスケアのイーライリリー、金融のマスターカードとビザという、異なるセクターの企業も含まれています。これは偶然ではなく、「グロース株の時価総額上位10社」という選定基準の結果です。そして、この多様性こそが、メガ10のリスク分散効果を高めているのです。

イーライリリーは、米国を代表する製薬会社です。2024年から2025年にかけて、同社が開発した肥満治療薬「Mounjaro(マウンジャロ)」と「Zepbound(ゼプバウンド)」が世界的に大ヒットしました。これらはGLP-1受容体作動薬と呼ばれる新しいタイプの薬で、体重を劇的に減少させる効果があります。米国では成人の約40パーセントが肥満とされており、この薬の市場規模は数兆円とも言われています。イーライリリーの株価は2年間で約3倍に上昇し、時価総額は一時期、世界の製薬会社で首位に立ちました。

マスターカードとビザは、クレジットカードやデビットカードの決済ネットワークを提供する企業です。世界中のキャッシュレス化の流れに乗り、安定した成長を続けています。特に新興国では、現金からカード決済への移行が急速に進んでおり、今後も成長余地が大きいと見られています。両社は、取引額の数パーセントを手数料として受け取るビジネスモデルのため、世界経済が成長すればするほど、収益も自動的に増えます。

なぜこれらの企業が重要なのか? それは、ハイテク株が一斉に下落する局面でも、別のセクターが支えになる可能性があるからです。たとえば、2022年には米国の金利上昇を受けて、ハイテク株が大きく売られました。しかし、ヘルスケアや金融といった伝統的なセクターは、相対的に下落幅が小さかったのです。メガ10にイーライリリー、マスターカード、ビザが含まれていることで、「ハイテク一辺倒」のリスクが多少緩和されます。

| セクター | 代表企業 | メガ10での役割 |

|---|---|---|

| テクノロジー | Apple、Microsoft、NVIDIA、Alphabet、Meta、Amazon、Tesla、Broadcom | 主力セクター。AI・クラウド・EC・SNSで成長 |

| ヘルスケア | Eli Lilly(イーライリリー) | 肥満治療薬で急成長。ハイテク以外の成長機会 |

| 金融 | Mastercard、Visa | キャッシュレス化で安定成長。景気敏感セクター |

もちろん、メガ10の8割はテクノロジー企業であり、基本的には「ハイテク株集中投資」です。しかし、残り2割に異なるセクターが含まれていることで、ポートフォリオ全体の安定性が少しだけ向上します。これは、FANG+やS&P10といった「完全にハイテク一辺倒」のファンドにはない特徴です。

結論として、メガ10は「グロース株の時価総額上位10社」という明確なルールに基づきながら、結果的にセクターの多様性も取り込んでいます。この柔軟性こそが、メガ10の隠れた強みと言えるでしょう。ハイテク株の爆発的成長を取り込みつつ、ヘルスケアや金融といった伝統的セクターの安定性も享受できる。信託報酬0.385パーセントという最安コストと合わせて考えると、メガ10は「バランスとコストパフォーマンスを両立した戦略的選択」と評価できるのです。

—第5章:投資家タイプ別診断|一歩テック20 vs FANG+ vs メガ10最適選択術

画像引用:Unsplash

5-1. 低コスト派・つみたて派・バランス派|3タイプ別おすすめファンド

ここまで3つのファンドの特徴を詳しく見てきました。しかし、「結局、自分にはどれが合っているの?」という疑問が残っている方も多いでしょう。投資信託選びで最も大切なのは、自分の投資スタイルやリスク許容度に合った商品を選ぶことです。万人に最適な「正解」は存在しません。この章では、投資家のタイプを大きく3つに分け、それぞれに最適なファンドを明確に提示します。

まず1つ目は「低コスト派」です。あなたがこのタイプなら、何よりも信託報酬の安さを重視します。「パフォーマンスが同じなら、1円でも安いほうがいい」「長期投資では、コストの差が最終リターンを決める」という考え方の持ち主です。このタイプに最適なのは、メガ10(信託報酬0.385パーセント)です。

メガ10を選ぶ理由は明確です。超攻撃型ハイテク株集中投資の中で、文句なしの最安コストを実現しています。20年間で数十万円の差が生まれることは、第4章で詳しく説明しました。また、「グロース株の時価総額上位10社」という明確なルールに基づいて、機械的に銘柄を選定するため、透明性も高く信頼できます。ニッセイアセットマネジメントという大手運用会社が管理している点も安心材料です。

2つ目は「つみたて派」です。毎月コツコツ自動で積み立てたい、タイミングを考えるのが苦手、つみたて投資枠120万円をハイテク株に使いたい、という人はこのタイプです。このタイプに最適なのは、FANG+(唯一のつみたて投資枠対応)です。

FANG+を選ぶ理由は、超攻撃型ファンドの中で唯一、新NISAのつみたて投資枠に対応している点です。毎月5万円ずつ積み立てれば年間60万円、10万円なら年間120万円と、枠を最大限に活用できます。ドルコスト平均法により、高値づかみのリスクを減らし、長期的には平均的な取得価格に収束します。信託報酬は0.7755パーセントと高めですが、過去10年で18倍という実績と、毎月積立の利便性を考えれば、十分に価値があります。

3つ目は「バランス派」です。リスクとリターンのバランスを重視する、銘柄数は多めがいいけど多すぎるのも困る、コストも気になるけど極端に安さだけを追求するわけではない、という人はこのタイプです。このタイプに最適なのは、一歩テック20(20銘柄分散・実質信託報酬0.495パーセント)です。

一歩テック20を選ぶ理由は、20銘柄という適度な分散効果と、0.495パーセントという中間的なコスト、そして年2回のリバランスによる最新トレンドへの対応力のバランスが取れている点です。「10社では少し不安だけど、NASDAQ100の100社は多すぎる」と感じる人にとって、20社という数は心理的にもちょうどいい塩梅です。また、マイクロンの新規採用など、AI関連の最新動向を取り込む柔軟性も魅力です。

📊 タイプ別診断フローチャート

Q1. 信託報酬が何より大事?

→ YES:メガ10

→ NO:Q2へ

Q2. つみたて投資枠120万円を使いたい?

→ YES:FANG+

→ NO:Q3へ

Q3. 10社より20社のほうが安心?

→ YES:一歩テック20

→ NO:メガ10またはFANG+

5-2. NISA成長投資枠240万円の最適配分|組み合わせ戦略3パターン

新NISA制度では、つみたて投資枠120万円と成長投資枠240万円の合計360万円が毎年非課税で投資できます。前の節では「どれか1つを選ぶ」という視点でしたが、実は複数のファンドを組み合わせる戦略もあります。特に成長投資枠240万円は、1つのファンドに全額投資する必要はなく、分散投資が可能です。ここでは、3つの具体的な組み合わせパターンを紹介します。

パターンA:コストとつみたて枠の両立戦略

つみたて投資枠(120万円):FANG+ 月10万円×12ヶ月

成長投資枠(240万円):メガ10 240万円一括または分割投資

このパターンは、FANG+のつみたて枠対応とメガ10の低コストのいいとこ取りをする戦略です。つみたて枠でFANG+を毎月積み立てることで、ドルコスト平均法のメリットを享受しながら、成長枠ではメガ10の最安コストで大型投資を行います。FANG+とメガ10は構成銘柄が似ているため、過度な集中リスクにはなりにくく、かつ両者の良い点を組み合わせられます。

パターンB:分散重視のハイブリッド戦略

つみたて投資枠(120万円):オルカン(全世界株式)月10万円×12ヶ月

成長投資枠(240万円):一歩テック20 120万円 + メガ10 120万円

このパターンは、コア資産とサテライト資産を明確に分ける戦略です。つみたて枠では全世界株式(オルカン)で安定した分散投資を行い、成長枠ではハイテク株集中投資で高リターンを狙います。一歩テック20とメガ10を半分ずつ持つことで、20銘柄分散と10銘柄集中のバランスを取り、リスクを分散しながらもリターンの機会を最大化します。

パターンC:ハイテク集中・最大リターン追求戦略

つみたて投資枠(120万円):FANG+ 月10万円×12ヶ月

成長投資枠(240万円):FANG+ 120万円 + 一歩テック20 120万円

このパターンは、完全にハイテク株に集中投資する攻撃的な戦略です。リスクは高いですが、AI革命や米国ハイテク企業の成長が今後も続くと確信している人には最適です。FANG+を軸に、一歩テック20で20銘柄への分散効果も取り込みます。ただし、ハイテク株が一斉に下落する局面では、資産全体が大きく目減りするリスクがあることを理解した上で選択すべきです。

| パターン | つみたて枠 | 成長枠 |

|---|---|---|

| A:コスト重視 | FANG+ 120万円 | メガ10 240万円 |

| B:分散重視 | オルカン 120万円 | 一歩テック20 120万円 メガ10 120万円 |

| C:リターン追求 | FANG+ 120万円 | FANG+ 120万円 一歩テック20 120万円 |

5-3. 2026年AI革命局面|リスク管理とポートフォリオ配分の黄金比率

2026年現在、世界はAI革命の真っただ中にあります。生成AI、自動運転、ロボティクス、量子コンピューティングなど、テクノロジーの進化は加速度的に進んでいます。しかし、歴史を振り返ると、新しい技術ブームには必ず調整局面が訪れることも事実です。2000年のITバブル崩壊、2008年のリーマンショック、2022年のハイテク株調整など、過去にも何度か大きな下落がありました。

だからこそ、一歩テック20、FANG+、メガ10といったハイテク株集中投資ファンドを保有する際には、適切なリスク管理とポートフォリオ配分が不可欠です。「全財産をハイテク株に突っ込む」というのは、あまりにもリスクが高すぎます。では、どの程度の配分が適切なのでしょうか?

一般的に推奨されるのは、「コア・サテライト戦略」です。これは、資産全体の60〜70パーセントを安定したコア資産(全世界株式やS&P500など)に配分し、残りの20〜30パーセントをサテライト資産(ハイテク株集中投資など)に配分する方法です。さらに、10〜20パーセントは現金や債券として保有し、暴落時の買い増し資金や生活防衛資金として確保します。

💡 ポートフォリオ配分の黄金比率

コア資産(60〜70パーセント):全世界株式(オルカン)、S&P500、先進国株式など

サテライト資産(20〜30パーセント):一歩テック20、FANG+、メガ10など

現金・債券(10〜20パーセント):生活防衛資金、暴落時の買い増し資金

たとえば、総資産1000万円なら、コア600万円、サテライト250万円、現金150万円といった配分です。この比率を守ることで、ハイテク株が暴落しても資産全体へのダメージは限定的になります。

また、リスク許容度は人それぞれです。20代や30代の若い世代で、今後も安定した収入が見込める人なら、サテライト資産の比率を40〜50パーセントまで高めても問題ないかもしれません。一方、50代以降で老後資金を形成している段階なら、サテライト資産は10〜20パーセント程度に抑え、安定性を重視すべきです。

さらに重要なのは、定期的なリバランスです。たとえば、最初にコア60パーセント、サテライト30パーセント、現金10パーセントで配分したとします。1年後、ハイテク株が大きく上昇して、サテライトが資産全体の50パーセントを占めるようになったとします。このとき、一部を売却してコア資産に振り向けることで、元の配分比率に戻します。これにより、「高くなったものを売り、安くなったものを買う」という理想的な投資行動が自然に実現できます。

最後に、「感情に流されない」ことが最も大切です。相場が上昇すると「もっと買いたい」、下落すると「すぐに売りたい」という感情が湧きます。しかし、これは往々にして間違った判断につながります。事前に決めたポートフォリオ配分とリバランスのルールを守り、淡々と実行すること。これが、長期投資で成功するための鉄則なのです。

2026年のAI革命は、間違いなく大きな投資機会です。しかし、機会にはリスクも伴います。一歩テック20、FANG+、メガ10は、いずれも魅力的なファンドですが、それだけに頼るのではなく、全体のバランスを考えた資産配分を心がけましょう。「守りながら攻める」この姿勢こそが、長期的な資産形成の成功への道なのです。

—まとめ|一歩テック20 vs FANG+ vs メガ10|2026年あなたが選ぶべき最適解

ここまで、一歩テック20、FANG+、メガ10という3つの超攻撃型ハイテク株集中投資ファンドを徹底的に比較してきました。それぞれに明確な個性があり、「これが絶対に正解」という答えは存在しません。大切なのは、あなたの投資スタイル、リスク許容度、そしてNISA制度の使い方に合った選択をすることです。

もう一度、各ファンドの特徴を整理しましょう。メガ10は信託報酬0.385パーセントという圧倒的な低コストが最大の武器。長期投資では、この差が数十万円の違いを生みます。FANG+は唯一のつみたて投資枠対応で、毎月自動積立によるドルコスト平均法を実践できる利便性が魅力。過去10年で18倍という実績も信頼の証です。一歩テック20は20銘柄分散と年2回のリバランスで、安定性と最新トレンド対応を両立したバランス型です。

2026年、AI革命は加速し続けています。NVIDIAの次世代GPU、Microsoftの生成AI統合、Metaのメタバース技術、そしてマイクロンのHBM量産。米国ハイテク企業は、世界の未来を形作る最前線にいます。しかし同時に、高い成長にはボラティリティ(価格変動)も伴います。だからこそ、適切なリスク管理とポートフォリオ配分が不可欠なのです。

さあ、今日から行動を起こしましょう。まずは証券口座を開設し、新NISA制度の設定を確認してください。そして、自分のタイプに合ったファンドを選び、小額からでも投資を始めてみましょう。最初は月1万円、3万円でも構いません。大切なのは「始めること」です。投資は、知識だけでは資産は増えません。実際に行動し、経験を積むことで、あなた自身の投資スタイルが確立されていきます。

あなたが選ぶのは、コスト最優先のメガ10ですか? つみたて枠活用のFANG+ですか? それともバランス重視の一歩テック20ですか? どの選択も正解です。大切なのは、自分で納得して選び、長期で持ち続ける覚悟を持つことです。相場が下落しても慌てず、上昇しても欲張らず、淡々と積み立て続ける。この姿勢こそが、20年後、30年後の大きな資産を築く礎となるのです。

未来は誰にも分かりません。しかし、行動した人だけが、未来を変えることができます。さあ、あなたの資産形成の第一歩を、今日から踏み出しましょう。

コメント