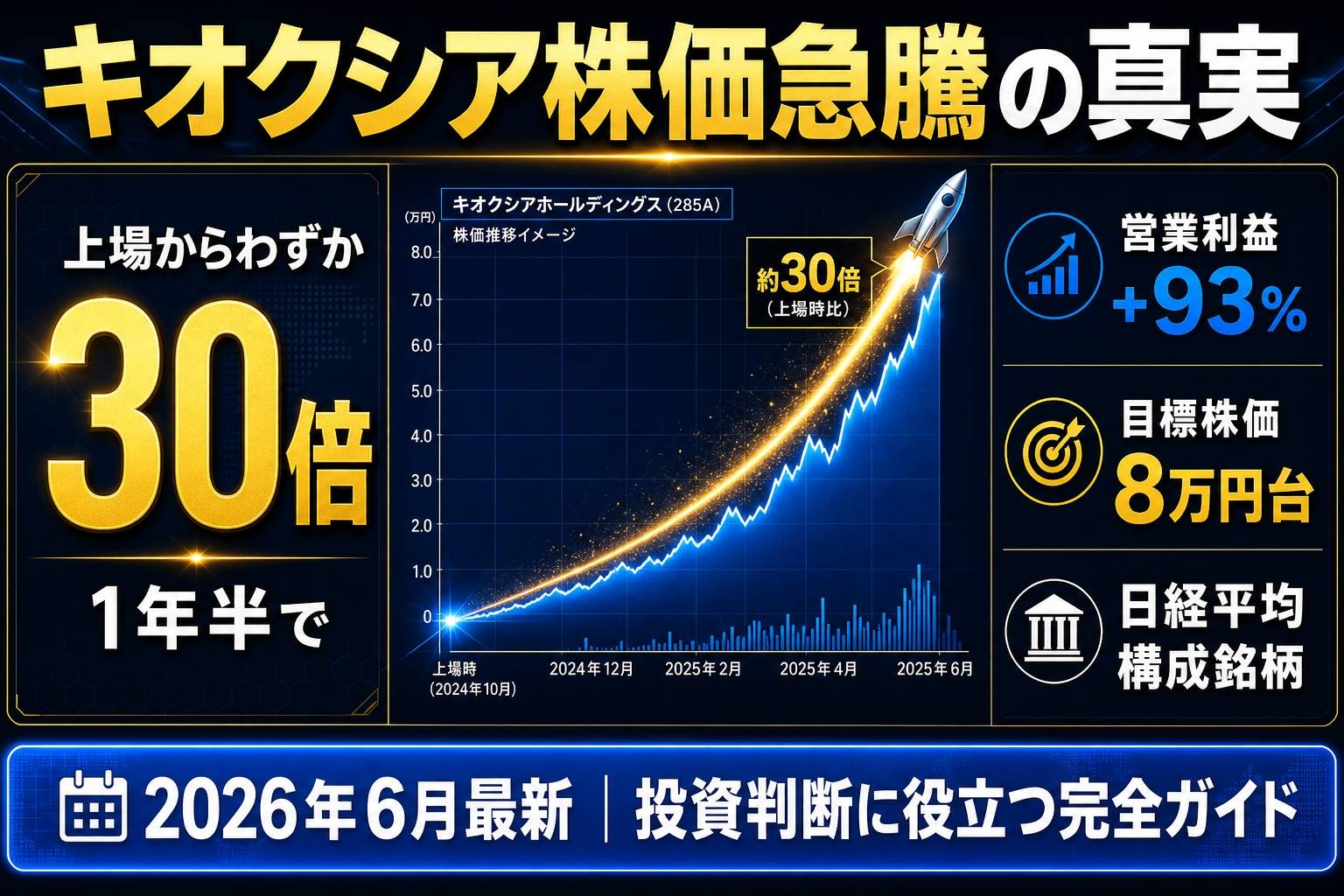

「今から買っても遅くない?」キオクシアの株価チャートを初めて見た時、正直そう思いました。上場からわずか1年半で初値の約30倍超という数字は、どう見ても尋常ではない。私はその疑問から、2026年3月期の決算短信を自分でDLして読み込み、同業他社の数字と並べて比較するという作業を始めました。

結論から言うと、キオクシアの株価急騰は「運」でも「投機」でもなく、NANDという特定市場での構造的な優位性が業績に直結した結果です。ただ、正直に言うと、私はこの銘柄を最初に調べた時、「こんな利益率、いつかはじけるのでは」とも感じました。だからこそ、強気一辺倒ではなくリスクもきちんと書きたいと思っています。

本記事では、2026年7月5日時点の最新データをもとに、株価急騰の根本的な理由・業績の実態・競合との比較・今後の見通しとリスクを解説します。

この記事でわかること

- キオクシア株価が「上場来30倍超」に達した本当の理由

- 2026年3月期決算の数字が異常に見える理由と、その持続性

- NAND専業という戦略が「諸刃の剣」である理由

- サムスン・SKハイニックスとの比較で浮かび上がる死角

- 楽観シナリオと悲観シナリオで株価はどこへ向かうか

目次

第1章|キオクシア株価が急騰した3つの構造的な理由

「また半導体バブルじゃないの?」という声は今でも聞こえます。ただ、私がキオクシアの決算資料を読み込んで感じたのは、これは単純なバブルではないということです。業績の数字が、株価の急騰を後追いするように跳ね上がっている。株価が先行して上がり、業績があとからついてきた形ではなく、業績が先に変わり始めていたのです。

生成AIがNAND需要を「別次元」に引き上げた

株価急騰の根本にあるのは、生成AIの普及が引き起こしたNAND需要の爆発的拡大です。NANDフラッシュメモリとは、スマートフォンやパソコンのSSD(Solid State Drive:電源を切ってもデータが消えない半導体記憶装置)に搭載されるチップのことで、キオクシアの収益源の核をなしています。

ChatGPTをはじめとする生成AIサービスを支えるのは、世界各地に建設されているデータセンターです。そのデータセンター1棟に搭載されるNANDの量は、従来の試算をはるかに超えるものになっています。GoogleやAmazon Web Services、Microsoft Azureといったクラウド大手が2025〜2026年にかけて設備投資を急拡大しており、NANDの需要は供給を明確に上回っている状態が続いています。

キオクシアホールディングスの2026年3月期決算短信(2026年5月15日開示)によると、データセンター向けSSD事業の売上収益は前年比37.5%増の1兆3,626億円を記録しました。同社が公表する製品別売上の内訳では、SSD・ストレージ系が売上全体の約58%を占めており、AIインフラの拡大が売上構造を直接変えていることが見て取れます。

私がこの数字を確認したのは2026年7月5日ですが、同日時点でも同社のIRページ(キオクシアホールディングスIRライブラリー)では最新の決算説明資料が公開されており、第1四半期(2026年4〜6月)の見通し数値も確認できます。

NAND専業という「集中」が最大の武器になった

面白いのは、キオクシアの強みが「何でもやる」ではなく「これしかやらない」にあることです。競合のサムスン電子やSKハイニックスは、NAND以外にもDRAM(揮発性メモリ:電源を切ると消えるが高速な記憶素子)やHBM(High Bandwidth Memory:AIのGPUと組み合わせる超高速メモリ)を手がける総合半導体メーカーです。

AIブームの中で、サムスンとSKハイニックスはHBMの増産に経営資源を集中させました。その結果、NAND分野への生産投資が相対的に絞られ、NAND市場での供給が需要に追いつかない状態が生まれました。一方のキオクシアはNAND専業ゆえ、その恩恵をダイレクトに受けました。

業界調査会社TrendForceが2026年5月に公開したレポートによると、2026年第1四半期のNANDサプライヤ上位5社の合計売上高は前四半期比84%増の389億ドルに達しており、価格の急激な上昇が業績を押し上げた形です。キオクシアの2026年3月期通期営業利益率は37.2%(同社決算短信より)という、製造業としては異例の水準を記録しています。

| メーカー | 主力製品 | NAND集中度 |

|---|---|---|

| キオクシア(日本) | NAND専業 | ◎ 収益すべてがNAND |

| サムスン電子(韓国) | NAND・DRAM・HBM | △ 分散型・HBMに注力 |

| SKハイニックス(韓国) | DRAM・HBM・NAND | △ HBMシェア首位 |

| マイクロン(米国) | DRAM・NAND | ○ やや分散型 |

日経平均採用と証券各社のレーティング引き上げ

業績要因に加えて、株価をもう一段押し上げたのがインデックス採用と機関投資家の評価改善です。2026年4月1日、キオクシアは日経平均株価の構成銘柄に採用されました。日経平均への採用は、日経平均連動型のインデックスファンドやETFが機械的に株を買い増す効果を持ちます。上場後わずか1年4か月での採用は、近年の新規上場銘柄の中でも極めて異例の速さです。

証券会社のレーティングも相次いで強気に転換しました。野村証券・みずほ証券・JPモルガン・モルガン・スタンレーなど国内外の大手が目標株価を6万〜8万円台に引き上げ(2026年5月18日前後)、みんかぶが集計するアナリストコンセンサス目標株価は2026年7月4日時点で112,031円となっています。この数字を見た時、「本当に?」と二度見しました。現在の株価水準からさらなる上昇余地があると、複数の機関投資家が判断していることを意味するからです。

3つの要因、つまり業績の実態・需給の逼迫・機関投資家の評価向上が重なった結果、株価は自己強化的に上昇しました。ただ、その構造を次章の業績数字で冷静に検証する必要があります。

第2章|キオクシアの事業・決算・株主還元の実態

株価が上がっているから会社が良い、というのは逆順です。会社の実態を先に確認してから、株価の妥当性を考える。当たり前のことですが、急騰局面ではそれが難しくなる。この章では、決算書の数字を実際に並べながら、キオクシアという会社の中身を確認していきます。

NAND一本に絞った事業の構造と沿革

キオクシアの出発点は1987年にさかのぼります。当時、東芝の研究者だった舛岡富士雄氏が世界で初めてNANDフラッシュメモリを発明し、半導体記憶の歴史を書き換えました。その東芝の半導体メモリ部門が2019年に独立してキオクシアとなり、2024年12月18日に東証プライム市場へ上場しました。「キオクシア」という社名は、日本語の「記憶」とギリシャ語で「価値」を意味する「axia」を組み合わせた造語です。

製造拠点は三重県四日市市の四日市工場と岩手県北上市の北上工場の2か所です。特に四日市工場は単一の半導体製造施設として世界最大規模を誇り、北上工場も現在拡張フェーズにあります。サンディスク(旧ウエスタンデジタルのNAND部門が独立した米国企業)との合弁体制で製造を行っており、この協力関係は2034年まで延長が確定しています。製品別の売上構成は、データセンター向けSSDが全体の約58%、スマートフォン等スマートデバイス向けが約33%、残りの約9%がSDカード・USBメモリ等のコンシューマ向けとなっています(2026年3月期決算資料より)。

2026年3月期決算が示す驚異的な数字の中身

2026年5月15日に開示されたキオクシアホールディングスの2026年3月期決算短信(日経電子版の開示情報より確認可能)では、全項目で過去最高を更新しました。

| 項目 | 2026年3月期(実績) | 前年比 |

|---|---|---|

| 売上収益 | 2兆3,376億円 | +37.0% |

| 営業利益 | 8,703億円 | +92.7% |

| 営業利益率 | 37.2% | +10.7pt |

| 当期純利益 | 5,544億円 | +103.6% |

さらに驚かされたのは、第4四半期(2026年1〜3月)単体の数字です。売上収益1兆29億円に対して営業利益が5,968億円、営業利益率60%。製造業でこの数字が出るというのは、普通の状態ではありません。これはNAND価格が需要超過によって急騰した結果であり、同じ利益率が永続するとは考えにくい。ここが重要な留保点です。

加えて、2027年3月期第1四半期(2026年4〜6月)のガイダンスとして、売上収益1兆7,500億円・営業利益1兆2,980億円という数字が示されています。これが実現すれば、3か月だけで2026年3月期通期の営業利益(8,703億円)を大きく上回ることになります。私はこの数字を見た瞬間、「さすがにこれは強気すぎないか」と感じました。ただ、市場はこのガイダンスを概ね信じていて、それが株価に反映されています。

無配が続く理由と株主還元の将来シナリオ

配当を楽しみに株を保有する投資家には、キオクシアは現時点で正直向いていません。2026年3月期まで2年連続で無配(配当ゼロ)が続いています。これほどの利益を出しながらなぜか、という疑問は当然です。理由は明確で、上場前に積み上がった有利子負債の返済を優先しているためです。2027年3月期第1四半期中にシニアローン4,000億円の早期返済を予定しており、財務体質の改善は急ピッチで進んでいます。

2026年3月期の決算説明会において経営陣は「成長投資・資本効率・株主還元等に関する幅広い施策を検討する」と明言しています(キオクシアホールディングスIRページの決算説明資料より)。借入金の返済が一段落する2027〜2028年度以降に初配当や自社株買いが実施される可能性があり、その時の株価反応は大きくなることが予想されます。

第3章|競合比較で浮かぶ強みと見落としがちなリスク

他記事でほとんど触れられていない視点を一つ先に言います。キオクシアの強みと弱みは「同じ一枚のコインの表と裏」であり、現在強みとして機能しているものが、市況の変化で一瞬にして弱みに反転する性質を持っています。この章ではその構造を競合との比較を通じて確認します。

世界3位のNANDシェアと製造規模の競争力

マイナビニュースが2026年5月25日に報じた業界データ(TrendForce集計)によると、2026年第1四半期のNANDサプライヤ上位5社における売上高は前四半期比84%増の389億ドルに達しました。キオクシアはこの市場で約15%のシェアを持つ世界3位の位置づけです(1位サムスン電子約27%、2位SKグループ約22%)。世界3位という順位は、価格交渉力・調達能力・顧客基盤において一定の競争優位性を持つことを意味します。

四日市工場の規模感は、国内製造業の中でも特筆すべきものです。私が2026年3月期の設備投資額を確認したところ、同期の設備投資は2,837億円であり、2027〜2029年3月期は年平均4,700億円への拡大が計画されています(楽天証券メディア掲載のIRデー記事より)。これはNAND生産能力を2029年までに現状比約2倍に引き上げる計画に対応するものです。

| メーカー | NANDシェア | 特徴・強み |

|---|---|---|

| サムスン電子(韓国) | 約27% | 総合半導体・垂直統合型・HBM生産も |

| SKグループ(韓国) | 約22% | HBMで世界首位、Solidigmを傘下に持つ |

| キオクシア(日本) | 約15% | NAND専業・国内最大拠点・サンディスクと合弁 |

| マイクロン(米国) | 約13% | DRAM・NAND両方・米政府の補助金あり |

| サンディスク(米国) | 約13% | 旧WD NAND部門・キオクシアとのJVが核心 |

BiCS FLASHという技術的優位性はどこまで続くか

キオクシアの技術の核となるのが独自開発の3D積層型NAND技術「BiCS FLASH(ビックスフラッシュ)」です。記憶素子を平面に並べる従来方式と異なり、BiCS FLASHは素子を垂直方向に積み重ねる「3D積層」構造を採用しており、同一面積でより多くのデータを収納できます。

2026年6月時点で、キオクシアは第10世代BiCS FLASH(332層)の開発を最終フェーズで進めており、2026年夏頃にサンプル出荷を予定しています。同社が公表する技術資料によると、この世代は業界最高水準の4.8Gb/sのNANDインターフェース速度を実現するものです。サムスンやSKハイニックスが次世代NANDへの投資タイミングをHBMとの兼ね合いで慎重に見極めている間に、キオクシアが先行量産化を進めることで技術的な一定期間の優位を保とうとしています。

ただし、私が気になっているのはここです。技術優位性というのは、競合が追いついた瞬間に消えます。332層の先に450層・600層という競争が続く世界で、キオクシアが常にトップを走り続けられるかは、過去の半導体産業の歴史を見ると必ずしも保証されません。

サムスン・SKハイニックスとの「構造的な非対称性」

私がこの銘柄を調べて最も引っかかったのが、ここです。他の記事ではあまり触れられていませんが、キオクシアとサムスン・SKハイニックスの間には「事業の非対称性」という構造的な違いがあります。簡単に言うと、サムスンとSKハイニックスはNAND市場が不調の時でもDRAMやHBMで補完できますが、キオクシアにはその選択肢がないということです。

2022〜2023年のNAND不況期、キオクシアの業績は深刻な赤字に転落しました。サムスンやSKハイニックスも打撃を受けましたが、両社はDRAM事業の底打ちがNANDの回復より早かったことで痛みを分散させることができました。キオクシアにはその分散機能がない。これは今が好況期であるほど、次の不況期のリスクとして意識しておく必要があります。

第4章|キオクシア株価の今後の見通しとシナリオ分析

「今から買っても遅くない?」という問いへの正直な答えを先に言うと、それはシナリオによります。楽観と悲観の両方を描いたうえで、どちらがより現実的かを自分で判断するしかない。この章ではその材料を揃えます。

2026年の株価チャートと上昇の軌跡

キオクシアは2024年12月18日に公募価格1,455円に対して初値1,440円という公募割れスタートを切りました。「鳴り物入りで上場して初日から売られた銘柄」というレッテルを当初貼られていたのは事実です。しかし2025年を通じて生成AI需要の拡大が確認されるにつれて株価は急騰し、2025年末には上場時の数倍に達していました。

2026年に入ってからも上昇は止まらず、日経新聞・日経CNBCが報じたデータによると、年初来高値は2026年6月22日の112,700円です。2026年7月4日時点のアナリストコンセンサス目標株価は112,031円(みんかぶ調べ)であり、現在の株価水準(2026年7月3日に83,300円へ反発)から見ると、まだ上昇余地があるとプロが判断していることになります。

ただ、直近では6月29日〜7月2日にかけて88,450円から76,260円へ約13.8%の急落も発生しています。7月3日に83,300円へ反発しましたが、この値動きの激しさがキオクシア株の特性をよく表しています。

シリコンサイクルと見落としがちなリスク要因

半導体産業は「シリコンサイクル」と呼ばれる景気循環を繰り返します。需要増加→増産→供給過剰→価格急落→減産→需給回復というサイクルは、過去20年以上にわたって繰り返されてきた現象です。特にNANDはDRAMよりも価格変動が激しく、好況期の利幅が大きい分、不況期の落ち込みも深い特性があります。

現在のNAND市場は明確な需要超過局面ですが、キオクシア自身が2029年までに生産能力を2倍化する計画を持ち、サムスンもSKハイニックスもHBMと並行してNANDの増産を進める計画があります。複数のメーカーが同時に増産に踏み切る2027〜2028年以降、需給バランスが崩れる可能性は合理的に想定できます。そのほか、米中貿易摩擦・輸出規制の強化、製造拠点が国内2か所に集中していることによる地政学リスク、主要株主(ベインキャピタル等)による売り出しの可能性なども無視できません。

楽観・悲観シナリオ別の株価水準感

投資判断の材料として、楽観シナリオと悲観シナリオの両方を想定しておくことが重要です。私が決算数値をもとに独自に試算したシナリオは以下の通りです(あくまでも個人的な試算であり、投資の推奨ではありません)。

楽観シナリオでは、2027年3月期第1四半期ガイダンス(営業利益1兆2,980億円)が実現し、その後も高水準が維持される場合、年間営業利益が4〜5兆円規模となります。現在の時価総額と比較した場合のPER(株価収益率:株価÷1株当たり利益で示す割安・割高の指標)は相対的に低下し、割安感が生まれる可能性があります。アナリストコンセンサスの目標株価112,031円は概ねこのシナリオを前提としています。悲観シナリオでは、2027〜2028年のNAND価格が2022〜2023年並みに急落した場合、同社の業績は再び赤字転落のリスクを抱えます。過去の不況期における株価の落ち込みは60〜80%に及んだこともあります。NAND専業の構造上、この振れ幅は競合より大きくなる傾向があります。

どちらのシナリオがより現実的かは、AI需要の持続性とNAND各社の増産ペースによります。私にはその判断を断言する根拠はありませんし、そもそも市場の未来を確実に言える人間は誰もいません。だからこそ、自分がどちらのシナリオに重きを置くかを自分で決めることが、投資判断の本質です。

第5章|キオクシア株に投資する前に知っておくべきこと

業績も競合比較も見通しも理解したうえで、では実際に「自分が投資するかどうか」という話になる。この章では、実際の投資行動に関係する話を書きます。

どんな投資家にとって「向いている」銘柄か

キオクシアが向いているのは、半導体産業の構造的な成長トレンドを中長期的に信じることができ、かつ30〜40%程度の一時的な株価下落を精神的に耐えられる人です。2026年7月時点の株価が1株8万円台であれば、単元株(100株)での購入に必要な資金は800万円超です。ただ、SBI証券・マネックス証券・楽天証券などでは1株単位での購入が可能な「単元未満株」「S株」「ワン株」といったサービスが用意されています。1株8万円程度から購入できるため、まず少額で試すという入り方も現実的です。

逆に向いていない人を正直に言うと、配当収入を目的にしている人、短期間で確実に利益を得たい人、30%の含み損を抱えた時に冷静でいられない人です。ボラティリティが高い銘柄であることは、直近の値動き(6月末の13.8%急落)を見ても明らかです。

ボラティリティと向き合うリスク管理の実際

半導体株のリスク管理において最も実践的なのは「分散投資」と「分割購入」の組み合わせです。キオクシア1社に資産を集中させるのではなく、他のセクターや資産クラスと組み合わせることで、NAND価格急落時の損失を限定する考え方です。また、一度に全額を投入するのではなく、時間を分けて複数回に分割して購入する「ドルコスト平均法(定期的に一定金額で購入することで平均取得単価を平準化する方法)」は、高ボラティリティ銘柄への投資に特に有効です。

損切りラインの設定も現実的な選択です。「株価がここまで下がったら売る」という水準を事前に決めておくことで、大きな損失を防ぐ判断が感情ではなくルールに基づいてできるようになります。私自身、過去に高ボラティリティ銘柄を感情のまま保有し続けて損を拡大させた経験があります。ルールを持つことの重要性は、痛い目を見て初めて実感するものです。

購入方法と証券口座の選び方

キオクシア株の購入には、東証プライム市場に対応した証券口座が必要です。主要なオンライン証券会社として、SBI証券・楽天証券・マネックス証券・松井証券・auカブコム証券があります。単元未満株(1株単位での購入)に対応しているか、手数料体系、アプリの使いやすさなどを比較して選んでください。証券口座の開設は金融庁の認可を受けた各証券会社の公式サイトから行ってください。フィッシングサイトへの注意も怠らないことが基本です。

なお、金融庁の公式サイトでは投資家向けの基礎知識や注意事項が公開されています。また、日本取引所グループ(JPX)の公式サイトでは上場企業の開示情報にアクセスできます。キオクシアのIR情報はキオクシアホールディングスの公式IRページで随時確認してください。

まとめ|株価を動かす本質と投資判断のヒント

キオクシアという会社を調べていて感じたのは、「強みと弱みが完全に同一の源泉から来ている」という点の面白さです。NAND専業という選択が、好況期には爆発的な利益成長を生み、不況期には集中リスクとして業績を直撃する。その振り子の振れ幅が、競合より大きい。これを知ったうえで投資するかどうかが、個人の判断に委ねられています。

記事全体を通じて確認した主な事実を整理します。第1章では、生成AI需要の構造的拡大・NAND専業戦略・インデックス採用と機関投資家評価という3つの要因が株価急騰を生んだことを確認しました。第2章では、2026年3月期の売上収益2兆3,376億円・営業利益8,703億円(前年比92.7%増)という過去最高決算の内容と、現在も無配が続く財務上の理由を見てきました。第3章では、世界3位のNANDシェアとBiCS FLASH技術を持ちながら、NAND専業ゆえの集中リスクという「コインの裏側」が存在することを整理しました。第4章では、楽観シナリオ(AI需要継続・高利益率維持)と悲観シナリオ(シリコンサイクル・供給過剰による価格急落)の両方を示しました。第5章では、単元未満株での少額投資・分割購入・損切りライン設定という実践的なリスク管理の考え方を紹介しました。

投資判断は、この記事の内容だけで行わず、必ず最新のIR資料(キオクシアホールディングスIRライブラリー)や金融庁の投資家向け情報を自分で確認したうえで、ご自身の責任において行ってください。

最終更新日:2026年7月5日

DIE WITH ZERO 人生が豊かになりすぎる究極のルール

📖 この本はまさに 私のバイブル です。

人生やお金の考え方が大きく変わりました。

貯金の正解よりも、“今の配分設計”が大事。 時間×お金×健康のピークを見極め、体験の配当を最大化する一冊。

コメント