2026年も貧乏な人の共通点について、最新の心理学研究と経済専門家の分析をもとに徹底解説します。「贅沢していないのになぜかお金が貯まらない」という悩みを抱える方は必見です。実は、無意識の習慣や思考パターンが貧困の原因となっている可能性があります。本記事では、お金が貯まらない人の典型的な特徴から、2026年の経済環境変化への対策まで、具体的な改善方法とともに詳しく解説していきます。

この記事でわかること

- 貧乏な人に共通する心理的・行動的パターンの科学的根拠

- 2026年の経済変化で格差が拡大する理由と対策

- お金が貯まらない悪習慣を今すぐ改善する具体的方法

- 収入アップと資産形成を同時に実現するアクションプラン

目次

- 1. 2026年も貧乏な人の共通点ランキング上位3選

- 2. 貧乏な人を作る心理学的・行動科学的要因

- 3. 貧乏な人が陥る7つの悪習慣と改善策

- 4. 2026年経済変化で格差拡大する理由

- 5. 今すぐ実践できる脱貧困アクションプラン

- まとめ:2026年も貧乏な人にならないための最重要ポイント

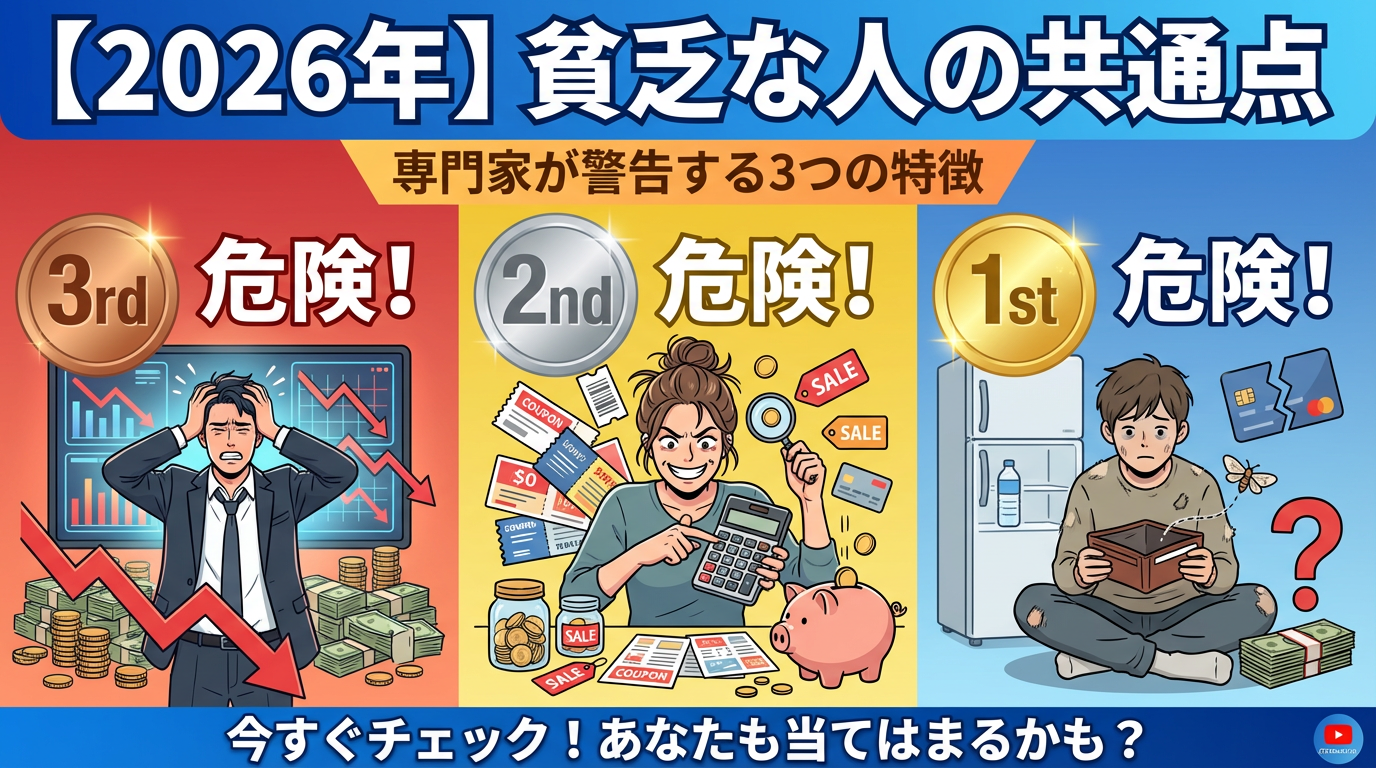

第1章:2026年も貧乏な人の共通点ランキング上位3選

「なぜか毎月お金が貯まらない…」そんな悩みを抱えている方は決して少なくありません。実際に、最新の経済研究と心理学の調査結果から、お金が貯まらない人には明確な共通点があることが判明しています。2026年という近未来を見据えた時、これらの特徴を持つ人はさらに経済的に厳しい状況に追い込まれる可能性が高いのです。

今回は、専門家の分析をもとに「2026年も貧乏な人の共通点ランキング」の上位3つを詳しく解説していきます。もしかすると、あなたも知らず知らずのうちに、これらの特徴に当てはまっているかもしれません。

1位:収入アップをあきらめている人の思考パターン

驚くべきことに、お金が貯まらない人の第1位は「今の給料で我慢するしかないとあきらめている人」です。世界的ベストセラー『THE WEALTH LADDER 富の階段』の著者ニック・マジューリの研究でも、この思考パターンがいかに危険かが明らかになっています。

この1位の人たちに共通する思考パターンは以下の通りです。「自分にはスキルがない」「今の会社では昇給は望めない」「転職なんて無理だ」といった自己制限的な思い込みです。彼らは節約には熱心でも、収入を増やすための具体的な行動を一切取りません。

しかし、現実はどうでしょうか。デジタル化が進む現代では、副業やスキルアップの機会は過去に比べて圧倒的に増えています。オンライン学習、フリーランス、投資など、収入源を多様化する手段は豊富にあります。にも関わらず、1位の人たちは「自分には無理」と最初から可能性を閉ざしてしまうのです。

この思考パターンが危険な理由は、2026年に向けて物価上昇と実質賃金減少が続く可能性が高いからです。現状維持では相対的に貧しくなっていく一方なのに、収入アップの努力を放棄してしまっています。

2位:節約至上主義に陥る人の落とし穴

意外に思われるかもしれませんが、第2位は「節約が美徳だと思う人」です。「節約は良いことでしょう?」と思われる方も多いでしょうが、実はここに大きな落とし穴があります。

2位の人たちは、限られた収入の中で削れる支出を必死に探し続けます。コンビニコーヒーを我慢し、電気をこまめに消し、特売品を狙ってスーパーをはしごします。確かに素晴らしい心がけですが、問題は節約だけに集中して収入アップを考えないことです。

専門家によると、収入が少ない段階では節約だけでは根本的解決になりません。なぜなら、削減できる支出がそもそも存在しないからです。アメリカの低所得層は所得の100%以上を生活費に充てており、借金や親族からの援助に頼らざるをえない状況だということが分かっています。

節約至上主義の人は、いずれ疲弊します。我慢に我慢を重ねても貯金が増えず、ストレスが蓄積されていきます。そして最終的には「もう無理だ」とあきらめて、反動で大きな浪費をしてしまうケースも少なくありません。

節約の落とし穴チェックリスト

- 月100円の節約に30分かける

- 収入アップの勉強時間は0分

- 「お金がない」が口癖になっている

- 副業や投資は「リスクが高い」と避けている

- 節約疲れでストレス発散の浪費をしてしまう

3位:家計管理ができない人の典型的特徴

第3位は「家計管理ができていない人」です。この人たちに共通する最も大きな特徴は、自分が何にいくら使っているかを正確に把握していないことです。

3位の人たちの典型的なパターンを見てみましょう。まず、収支管理をしていません。給料日前になると「なぜかお金がない」状態になりますが、何にお金を使ったのか思い出せません。家計簿をつけようと試みても3日坊主で終わってしまいます。

さらに、衝動買いや無計画な支出が多いのも特徴です。ネットショッピングで「送料無料になるから」と不要なものまで購入したり、コンビニで「ついで買い」をしたり、セール情報を見ると「今しか買えない」と感じて財布の紐が緩んでしまいます。

また、貯める仕組みを作っていないことも重要な問題です。「今月余ったら貯金しよう」と考えているため、結果的に毎月何も残りません。ボーナスが出ても、普段我慢していた分の「ご褒美」として大きな買い物をしてしまい、貯金に回すことができません。

| 項目 | 家計管理できない人 | 家計管理できる人 |

|---|---|---|

| 収支把握 | なんとなく | 正確に把握 |

| 貯金方法 | 余ったら貯金 | 先取り貯金 |

| 支出計画 | 行き当たりばったり | 予算を決めて管理 |

特に危険なのは、ローンやリボ払いに依存してしまうことです。「月々の支払いが少なければ大丈夫」と考えて、気がつくと複数の借金を抱えてしまい、利息だけで家計が圧迫される状況に陥ります。

この3位の特徴を持つ人が2026年に向けて最も注意すべきは、物価上昇による生活費の増加です。これまで以上に計画的な家計管理が必要になるにも関わらず、基本的な管理スキルが身についていないため、ますます厳しい状況に追い込まれる可能性が高いのです。

第2章:貧乏な人を作る心理学的・行動科学的要因

なぜ同じような収入でも、お金が貯まる人と貯まらない人に分かれるのでしょうか。実は、この違いの根本には心理学的・行動科学的な要因が深く関わっています。人間の脳は、お金に関する判断において様々な「バイアス」や「思考の罠」に陥りやすく、これらが貧困を引き起こす大きな原因となっているのです。

最新の研究により、お金が貯まらない人には共通する心理パターンがあることが明らかになってきました。これらの心理的要因を理解することで、なぜ自分がお金に困る状況に陥ってしまうのかが見えてきます。

現在バイアスが引き起こす貯金の失敗メカニズム

お金が貯まらない人の脳に最も強く働いているのが「現在バイアス」です。これは、将来の利益よりも目先の利益を過度に重視してしまう心理的傾向のことを指します。

現在バイアスの典型的な例を挙げてみましょう。あなたは今、1万円を手にしています。「今すぐ1万円もらう」か「1年後に1万2000円もらう」かを選択できるとしたら、どちらを選びますか?理論的には1年後の方が2000円も得ですが、多くの人は「今すぐ1万円」を選んでしまいます。

この現象は貯金においても同様に発生します。「今月1万円貯金する」よりも「今日美味しいものを食べる」「欲しかった服を買う」といった即座の満足を優先してしまうのです。脳科学的には、即座の報酬に対して脳内の報酬系が強く反応し、将来の利益に対する反応は相対的に弱いことが分かっています。

現在バイアスに陥りやすい人の特徴は以下の通りです。まず、長期的な計画を立てるのが苦手です。5年後、10年後の目標は漠然としていて、具体的な行動計画に落とし込むことができません。また、「今度やろう」「来月から始めよう」と先延ばしする癖があります。

さらに、ストレス発散として衝動的な買い物をしてしまう傾向があります。仕事で嫌なことがあった日、疲れて帰宅した夜、なんとなく気分が落ち込んだ時などに、「自分へのご褒美」として予定外の出費をしてしまいます。

現在バイアスを克服するための科学的なアプローチも研究されています。スタンフォード大学の研究では、自分の老け顔を見ることで将来への意識が高まり、貯金率が向上することが実証されました。また、自動積立などの「仕組み化」により、意志力に頼らない貯金方法も効果的とされています。

お金に対する負の感情が生む悪循環の構造

お金が貯まらない人の第二の心理的要因は、お金に対する負の感情です。「お金が足りない」「自由に使えない」「いつも我慢している」といった不満や不安が、実は貯金を妨げる大きな要因となっています。

この負の感情がどのような悪循環を生むのか、具体的なメカニズムを見てみましょう。まず、お金への不満があると、無意識のうちに「お金がないから何もできない」という思考パターンに陥ります。この状態では、収入を増やす努力よりも「お金がない現状」への不満に意識が向いてしまいます。

さらに、他人との比較による劣等感も大きな問題です。SNSで友人の旅行写真を見たり、同僚の新しいブランドバッグを目にしたりすると、「自分だけが我慢している」「みんなは自由にお金を使えていいな」という気持ちになってしまいます。

この劣等感は、代償行動として小さな浪費を引き起こします。「大きな買い物は我慢するけれど、コンビニスイーツくらいは…」「カフェでの時間くらいは自分にも許されるでしょう」といった具合に、心の隙間を埋めるための小さな出費が積み重なっていきます。

“「お金に感情がある」と考えることで、お金が傷つきやすい存在に見え、守ってあげたい(=貯金しよう)という心理が働く”

— 心理学研究より

興味深いのは、お金に対する感情を変えるだけで貯金行動が改善するという研究結果です。ある実験では、お金を「生き物のような存在」として捉える練習をした参加者の貯金率が大幅に向上しました。お金を大切な友人のように扱うイメージを持つことで、無駄遣いへの罪悪感が生まれ、自然と節約行動が増加したのです。

また、お金への負の感情は睡眠の質にも影響します。夜寝る前に家計のことを考えて不安になり、十分な睡眠が取れなくなります。睡眠不足は判断力を低下させ、翌日の衝動的な買い物につながるという悪循環を生み出します。

このような負の感情の悪循環から抜け出すためには、まずお金に対する感情を客観視することが重要です。「なぜお金に対して不安を感じるのか」「何が不満の原因なのか」を具体的に書き出し、感情と事実を分けて考える習慣を身につけることが効果的です。

部屋の乱れと金銭管理能力の科学的関連性

「部屋の乱れは心の乱れ」という言葉がありますが、実は部屋の乱れと金銭管理能力には科学的な関連性があることが複数の研究で明らかになっています。この関連性を理解することで、なぜ整理整頓ができない人はお金も貯まりにくいのかが見えてきます。

まず、認知心理学の観点から見てみましょう。部屋が散らかっている人は、必要な物を探すのに時間がかかります。「あの書類どこに置いたっけ?」「充電器が見当たらない」といった状況が日常的に発生します。これと同じことがお金の管理でも起こります。レシートをなくす、口座残高を把握していない、どこに何の支出をしたか分からない、といった具合です。

心理学には「エンクロースド・コグニション(身体化認知)」という考え方があります。これは、身の回りの環境が思考や行動に直接影響を与えるという理論です。散らかった環境にいると、脳の情報処理能力が低下し、計画的な思考が困難になることが実験で証明されています。

具体的な影響を見てみましょう。部屋が散らかっている人は、同じものを重複して購入してしまう傾向があります。調味料や文房具、充電ケーブルなど、「確かあったはず」なのに見つからないため、新しく買ってしまいます。後で掃除をした時に、同じものが複数出てくるという経験をした方も多いでしょう。

整理整頓ができない人は、時間管理も苦手な場合が多く、これが金銭管理にも影響します。朝の準備に時間がかかってコンビニで朝食を買う、忘れ物に気づいて急いで購入する、計画なしに外出して予定外の出費をする、といったパターンが繰り返されます。

さらに、部屋が散らかっているとストレスホルモンであるコルチゾールの分泌量が増加することも分かっています。慢性的なストレス状態では、衝動的な判断をしやすくなり、計画的な貯金や投資といった長期的な思考が困難になります。

逆に、整理整頓された環境では集中力が向上し、論理的な思考がしやすくなります。家計簿をつける、投資について勉強する、将来の計画を立てるといった活動も、整った環境でこそ効果的に行えるのです。

実際の改善例も報告されています。ある研究では、部屋の片付けを行った参加者の貯金額が3ヶ月で平均15%増加しました。片付けによって自分の持ち物を正確に把握し、無駄な買い物が減ったことが主な要因でした。

このような科学的根拠を踏まえると、金銭管理能力を向上させるためには、まず身の回りの環境を整えることが重要だと分かります。「お金を貯めたいなら、まず部屋を片付けよう」というアドバイスは、決して精神論ではなく、科学的な根拠に基づいた実践的な方法なのです。

第3章:貧乏な人が陥る7つの悪習慣と改善策

お金が貯まらない人には、日々の生活の中で無意識に行っている「悪習慣」があります。これらの習慣は一見小さなことに思えますが、長期間続くことで家計に大きな悪影響を与えます。専門家の分析によると、貧乏な人が陥りやすい悪習慣には明確なパターンがあり、それぞれに効果的な改善策が存在します。

重要なのは、これらの悪習慣の多くが「習慣化」されてしまっていることです。意識的に変えようとしないかぎり、自然に改善されることはありません。しかし、正しい知識と具体的な改善方法を知ることで、確実に変えることができるのです。

収支管理の甘さが招く無意識の浪費パターン

貧乏な人の最も大きな悪習慣の一つが「収支管理の甘さ」です。自分が何にいくら使っているのかを正確に把握していないため、知らず知らずのうちに無駄な出費を重ねてしまいます。

収支管理が甘い人の典型的なパターンを見てみましょう。まず、レシートをもらわない、もらってもすぐに捨ててしまう習慣があります。「たかが数百円」「覚えているから大丈夫」と思っていても、1週間後にはほぼ確実に忘れています。

さらに、複数の支払い方法を無計画に使い分けています。現金、クレジットカード、電子マネー、コード決済など、便利な支払い手段が増えた反面、それぞれでいくら使ったのかが分からなくなってしまいます。特に電子マネーやコード決済は「お金を使っている実感」が薄いため、無意識の浪費が加速する傾向があります。

月末になって通帳やクレジットカードの明細を見て「こんなに使ったっけ?」と驚く経験をした方も多いでしょう。これは典型的な収支管理不備の症状です。特に危険なのは、この状況に慣れてしまって「まあ、毎月こんなものか」と思考停止してしまうことです。

収支管理の甘さが引き起こす具体的な無駄遣いパターンも決まっています。コンビニでの少額決済の積み重ね、自動販売機での飲み物購入、駅構内での衝動買い、アプリ課金やサブスクリプションサービスの放置などです。これらは単体では小さな金額ですが、年間で計算すると数十万円になることも珍しくありません。

改善策として最も効果的なのは、「1週間の完全記録」です。1週間だけでいいので、1円単位で全ての支出を記録してみてください。スマートフォンの家計簿アプリを使えば、レシート撮影機能で簡単に記録できます。この記録を見ることで、自分の無駄遣いパターンが明確に見えてきます。

次に、支払い方法の統一です。現金のみ、またはメインカード1枚のみに支払いを集約することで、お金の流れが把握しやすくなります。最初は不便に感じるかもしれませんが、確実に支出管理能力が向上します。

衝動買いとボーナス依存の危険な金銭感覚

貧乏な人の悪習慣として次に挙げられるのが「衝動買い」と「ボーナス依存」です。これらは現代のマーケティング戦略によって巧妙に誘発されており、多くの人が気づかぬうちに陥ってしまう危険な罠でもあります。

まず衝動買いのメカニズムから見てみましょう。人間の脳は「限定」「今だけ」「残り僅か」といった言葉に強く反応するように進化してきました。これは狩猟採集時代の名残で、希少なものを逃すと生存に関わっていた時代の本能です。現代のマーケティングは、この本能を巧みに利用しています。

オンラインショッピングサイトの「タイムセール」「送料無料まであと○○円」「カートに入れたまま放置している商品があります」といった通知、コンビニの「新商品」コーナー、ドラッグストアの「限定価格」表示など、私たちの周りは衝動買いを誘発する仕組みで溢れています。

衝動買いをしてしまう人の典型的な心理状態も研究で明らかになっています。ストレスが溜まっている時、疲れている時、何かを達成した後の開放感がある時、逆に落ち込んでいる時など、感情の振れ幅が大きい時ほど衝動買いをしやすくなります。

衝動買い防止の3つのルール

- 24時間ルール:欲しいと思ったものは1日待ってから購入を検討する

- 予算枠ルール:月の「自由に使える金額」を決めて、その範囲内で楽しむ

- 代替案ルール:買う前に「家にある物で代用できないか」を考える

もう一つの大きな問題が「ボーナス依存」です。「ボーナスが出たら○○を買おう」「ボーナスで旅行に行こう」といった思考パターンは、実は非常に危険な金銭感覚です。

ボーナス依存が危険な理由はいくつかあります。まず、ボーナスは不確実な収入だということです。会社の業績悪化、転職、病気による休職など、様々な理由でボーナスが減額されたり支給されなくなったりする可能性があります。

さらに、ボーナスを「臨時収入」として捉えてしまうと、普段の節約努力が水の泡になってしまいます。毎月1万円ずつ節約して年間12万円浮かせても、ボーナスで50万円の車を購入してしまえば、結果的に大きな赤字になってしまいます。

改善策として最も効果的なのは、ボーナスの使い道を事前に決めておくことです。理想的な配分は「貯金50%、投資30%、自由に使える資金20%」です。ボーナスが50万円なら、25万円を貯金、15万円を新NISA等の投資に回し、残り10万円で自分へのご褒美や特別な体験を楽しみます。

また、衝動買いを防ぐためには「買い物リスト」の活用が効果的です。外出前に必要な物をリストアップし、それ以外は購入しないというルールを作ります。特にスーパーマーケットやコンビニでは、このルールが威力を発揮します。

ローン・リボ払い依存から抜け出す方法

貧乏な人が陥る最も危険な悪習慣が「ローン・リボ払い依存」です。これは単なる支払い方法の選択ではなく、借金体質そのものを作り上げてしまう恐ろしい習慣です。一度この罠にはまると、抜け出すのは非常に困難になります。

まず、リボ払いの仕組みを正しく理解しましょう。リボ払いは毎月の支払額を一定にする仕組みですが、その裏には高額な利息が隠れています。年利15%~18%という利率は、銀行の定期預金金利と比べると数十倍から数百倍に相当します。

具体例で見てみましょう。50万円の商品をリボ払い(年利15%、月1万円支払い)で購入した場合、完済まで約6年かかり、総支払額は約70万円になります。つまり、20万円も余分に支払うことになるのです。これは商品代金の40%に相当します。

さらに恐ろしいのは、リボ払いの「常習化」です。最初は「今回だけ」のつもりでも、毎月の支払いが楽だと感じるようになり、次々と新しい買い物でリボ払いを利用してしまいます。気がつくと複数のリボ払いを抱え、毎月の支払いの大部分が利息に消えている状態になってしまいます。

ローンについても同様の問題があります。自動車ローン、教育ローン、住宅ローンなど、「必要だから仕方ない」と思って借りた借金でも、返済期間が長くなるほど利息負担は膨大になります。特に自動車ローンは、車の価値が下がっていく一方で借金だけが残る「負債」の典型例です。

ローン・リボ払い依存から抜け出すための第一歩は「現状把握」です。現在抱えているすべての借金をリストアップし、残債、月々の支払額、利率を明確にします。多くの人は、この作業を行うだけで借金の多さに愕然とします。

| 借金種類 | 残債 | 月額 | 年利 |

|---|---|---|---|

| クレジットカードA(リボ) | 30万円 | 1万円 | 15% |

| クレジットカードB(リボ) | 20万円 | 8,000円 | 18% |

| 自動車ローン | 150万円 | 3万円 | 3% |

次に「借金返済の優先順位」を決めます。基本的には利率の高いものから返済するのが最も効率的です。上記の例では、クレジットカードB(18%)、クレジットカードA(15%)、自動車ローン(3%)の順番で返済します。

「繰り上げ返済」も積極的に活用します。ボーナスや臨時収入があった時は、迷わず借金返済に充てましょう。利息負担を考えると、預金や投資よりも借金返済の方が確実にお得です。年利15%のリボ払いを返済することは、15%の利回りで運用するのと同じ効果があります。

最も重要なのは「新たな借金をしない」ことです。クレジットカードのリボ払い設定を解除し、一回払いのみに設定変更します。どうしても大きな買い物が必要な場合は、現金が貯まるまで待つか、本当に必要なものかを再検討します。

借金完済後は、その分の資金を貯金や投資に回すことができます。月4万円の借金返済をしていた人なら、完済後は年間48万円の余裕ができます。これを新NISAで20年間運用すれば(年利5%想定)、約1,600万円の資産を築くことができるのです。

第4章:2026年経済変化で格差拡大する理由

2026年に向けて、日本経済は大きな変革期を迎えようとしています。これらの変化は、お金に対する知識や準備を怠った人と、適切に対策を講じた人との間に、これまで以上に大きな経済格差を生み出す可能性があります。経済専門家や政策立案者の分析によると、この格差拡大は避けられない現象として捉えられています。

重要なのは、これらの変化が「突然」起こるわけではなく、すでに兆候が表れ始めているということです。早めに対策を講じることで、逆にこの変化をチャンスに変えることも可能なのです。

独身税導入可能性と新たな負担増の実態

2026年に向けて最も注目すべき政策変更の一つが「独身税導入の可能性」です。正式には「独身税」という名称ではありませんが、実質的に独身者の税負担を増やす制度変更が検討されています。

この制度変更の背景には、少子高齢化による社会保障費の急増があります。日本の出生率は1.2台まで低下し、労働人口の減少が深刻化しています。政府は子育て支援の財源確保のため、独身者や子供のいない世帯への課税強化を検討せざるを得ない状況に追い込まれています。

具体的な制度変更の内容を見てみましょう。まず、配偶者控除・扶養控除の拡充があります。現行の配偶者控除38万円が50万円以上に拡大される一方、独身者には同様の控除がないため、相対的に税負担が増加します。年収400万円の独身者の場合、実質的な増税額は年間5万円~8万円程度になると予想されています。

さらに、社会保険料の算定方式も見直される可能性があります。現在は所得に応じた負担となっていますが、家族構成を考慮した負担方式に変更されれば、独身者の社会保険料負担は現行の1.2倍~1.5倍になる可能性があります。

これらの制度変更が独身者に与える影響は深刻です。年収500万円の独身者の場合、年間の追加負担は10万円~15万円になると試算されています。月割りすると約1万円の負担増で、これは家賃や食費の値上げに匹敵するインパクトです。

特に問題となるのは、この負担増が「累進的」に働くことです。所得が高い独身者ほど負担額が大きくなるため、キャリアアップや昇進へのモチベーション低下につながる恐れがあります。また、結婚への経済的プレッシャーが強まることで、本来の人生設計が歪められる可能性も指摘されています。

この変化に対する対策としては、まず「所得の多様化」が重要です。給与所得だけに依存していると、増税の影響を直接受けてしまいます。副業、投資、不動産所得など、複数の収入源を持つことで税負担を分散できます。

また、「節税制度の活用」も欠かせません。新NISA、iDeCo、ふるさと納税など、現行の節税制度を最大限活用することで、実質的な税負担を軽減できます。特に新NISAは年間360万円まで非課税投資が可能で、独身者の資産形成には非常に有効な制度です。

物価上昇と実質賃金減少のダブルパンチ

2026年にかけて日本経済を襲う最も深刻な問題が「物価上昇と実質賃金減少のダブルパンチ」です。この現象は、お金の知識や準備を怠った人に対して、極めて厳しい経済状況をもたらします。

まず物価上昇の実態を見てみましょう。2024年以降、食料品、エネルギー、住居費など生活に直結する分野で継続的な価格上昇が続いています。特に注目すべきは「コアインフレ」と呼ばれる、一時的要因を除いた根本的な物価上昇です。日本銀行の目標である2%を超える水準で推移しており、2026年には3%を超える可能性も指摘されています。

物価上昇の主要因は複数あります。円安による輸入コストの増加、エネルギー価格の高騰、人手不足による人件費上昇、サプライチェーンの不安定化などです。これらの要因は構造的な問題であり、短期間での解決は困難とされています。

一方、賃金上昇は物価上昇に追いついていません。大企業では春闘で3%~4%の賃上げが実現していますが、中小企業や非正規雇用者の賃上げは限定的です。全労働者の平均で見ると、実質賃金(物価を考慮した賃金)は2年連続でマイナスとなっています。

この状況が家計に与える影響は深刻です。総務省の家計調査によると、4人家族の場合、2022年から2024年にかけて月間生活費が約3万円増加しています。年間では36万円の負担増で、これはボーナス1回分に相当します。

物価上昇の影響(2024年→2026年予測)

- 食料品:+15%~20%

- 電気・ガス:+10%~15%

- ガソリン:+20%~25%

- 外食費:+10%~12%

- 住居費:+5%~8%

特に深刻なのは、この物価上昇が「選択的」ではないことです。食料品や光熱費など、生活に必要不可欠な項目ほど値上がり幅が大きく、節約による対処には限界があります。一方、娯楽費や嗜好品は比較的価格上昇が緩やかなため、富裕層の生活への影響は限定的です。

この状況下で格差が拡大するメカニズムも明確です。資産を持つ人は、株式や不動産などの資産価格上昇の恩恵を受けます。一方、現金のみで生活している人は、購買力の低下に直面します。年率3%のインフレが続けば、現金の価値は10年で約26%減少することになります。

対策として最も重要なのは「インフレヘッジ資産」への投資です。株式、不動産、コモディティ(商品)などは、一般的にインフレに連動して価格が上昇します。新NISAを活用した株式投資は、個人投資家でも手軽に始められるインフレ対策です。

また、「スキルアップによる収入向上」も欠かせません。物価上昇に対抗するには、それを上回る賃金上昇が必要です。デジタルスキル、語学力、専門資格などを身につけることで、転職や昇進の機会を増やし、賃金交渉力を高めることができます。

税制・制度変更による中間層への影響

2026年に向けて予定されている税制・制度変更は、特に中間層への影響が深刻になると予想されています。これまで「そこそこ安定」だった年収400万円~800万円の層が、最も厳しい立場に置かれる可能性が高いのです。

まず、所得税・住民税の実質的な増税について見てみましょう。給与所得控除の段階的縮小、基礎控除の見直し、各種控除の所得制限強化などにより、中間所得層の税負担は段階的に増加しています。年収600万円の会社員の場合、2022年と比較して2026年には年間約8万円の増税になると試算されています。

社会保険料の負担も重くなっています。健康保険料率の上昇、厚生年金保険料の段階的引き上げ、雇用保険料の見直しなど、複数の制度で負担が増加しています。特に深刻なのは、これらの負担増に上限がないことです。高額所得者は負担に上限がありますが、中間層は所得に応じてそのまま負担が増加します。

介護保険制度の見直しも中間層を直撃します。現行制度では65歳以上が保険料を負担していますが、40歳以上への拡大や、保険料算定の見直しにより、中間層の負担はさらに増加する見込みです。

教育費負担の問題も深刻化しています。大学授業料の継続的上昇、奨学金制度の見直し、私立学校への支援拡大に伴う公的負担の増加など、子育て世代の中間層は多方面からの負担増に直面しています。

特に注意すべきは「年収の壁」問題です。配偶者控除の所得制限(年収1,195万円)、児童手当の所得制限、高等学校等就学支援金の所得制限など、様々な制度で中間層が対象外となっています。これにより、年収が上がっても手取りが増えない「逆転現象」が発生しています。

| 年収 | 手取り額 | 実効負担率 |

|---|---|---|

| 400万円 | 318万円 | 20.5% |

| 600万円 | 457万円 | 23.8% |

| 800万円 | 590万円 | 26.3% |

この状況が生み出す最も深刻な問題は「中間層の没落」です。これまで日本経済を支えてきた「厚い中間層」が、税制・社会保障制度の変更により、実質的に低所得層に転落する可能性があります。

対策として重要なのは「所得の最適化」です。単純な年収アップではなく、税務上有利な所得構造を作ることが必要です。副業を個人事業主として行い経費計上する、不動産投資で減価償却を活用する、法人設立により所得を分散するなどの方法があります。

また、「制度変更への早期対応」も欠かせません。新NISAの活用枠拡大、iDeCoの拠出限度額見直し、ふるさと納税の制度変更など、有利な制度は積極的に活用し、不利な制度は早めに対策を講じる必要があります。

最も重要なのは「情報収集と継続的な学習」です。税制や社会保障制度は毎年のように見直されるため、常に最新情報をキャッチアップし、自分の状況に応じた最適な対策を講じる必要があります。この情報格差が、2026年以降の経済格差拡大の最大の要因となる可能性が高いのです。

第5章:今すぐ実践できる脱貧困アクションプラン

これまで貧乏な人の共通点や問題点を分析してきましたが、最も重要なのは「今すぐ行動を起こすこと」です。知識だけでは何も変わりません。2026年という近い未来に向けて、今日から実践できる具体的なアクションプランを段階的に紹介します。

このアクションプランは、経済状況や年齢に関係なく、誰でも取り組めるように設計されています。重要なのは「完璧を求めすぎない」ことです。小さな一歩でも、継続すれば必ず大きな変化をもたらします。

収入アップ戦略の具体的ステップと優先順位

脱貧困の最も効果的な方法は「収入を増やすこと」です。節約だけでは限界があることは既に説明しました。ここでは、現実的で実践可能な収入アップ戦略を、優先順位とともに詳しく解説します。

まず最優先で取り組むべきは「現職での昇給・昇進」です。転職や副業に比べてリスクが低く、すぐに行動を起こせます。具体的なアプローチとしては、上司との面談で明確な目標設定を行い、昇進に必要なスキルや実績を確認します。資格取得、業務改善提案、チームのリーダーシップなど、評価されやすい行動を計画的に実行します。

次に「スキルアップによる市場価値向上」です。現在の仕事に関連する専門スキルを深めることで、社内外での評価を高めます。特に効果的なのは、デジタルスキル(Excel VBA、PowerBI、Python等)、コミュニケーションスキル(プレゼンテーション、英語等)、マネジメントスキル(プロジェクト管理、チーム運営等)です。

3番目の優先順位は「副業・複業の開始」です。政府の働き方改革により副業が推進されている今、複数の収入源を持つことは必須のスキルとなっています。初心者におすすめの副業は、スキルマーケット(ココナラ、クラウドワークス等)でのサービス提供、ブログ・YouTube等のコンテンツ作成、オンライン講師業などです。

副業を始める際の注意点も重要です。まず、会社の副業規定を確認し、必要に応じて申請を行います。税務面では、年間20万円を超える副業収入は確定申告が必要になります。また、本業に支障が出ないよう時間管理を徹底することが大切です。

4番目は「転職による年収アップ」です。これは最もリスクが高い選択肢ですが、成功すれば大幅な収入増が期待できます。転職を検討する際は、現在の年収の1.2倍以上のオファーが目安となります。転職活動は在職中に行い、複数のオファーを比較検討することが重要です。

収入アップの優先順位

- 現職での昇給・昇進:リスク低、即効性中

- スキルアップ:リスク低、即効性低、長期効果大

- 副業・複業:リスク中、即効性中

- 転職:リスク高、即効性高

- 起業・フリーランス:リスク最高、即効性変動大

5番目は「起業・フリーランス」です。最もリスクが高い選択肢ですが、成功すれば収入に上限がありません。ただし、安定した収入を得られるまで時間がかかるため、十分な資金準備と綿密な事業計画が必要です。

収入アップ戦略を実行する際は、「複数の選択肢を並行して進める」ことが重要です。現職でのスキルアップを図りながら副業を開始し、市場価値が高まったタイミングで転職を検討するという段階的なアプローチが効果的です。

また、収入が増えた分はすぐに支出を増やすのではなく、「先取り貯金」「投資」「さらなるスキルアップ投資」に回すことで、収入増加のスパイラルを作り出すことができます。年収100万円アップを実現できれば、手取りで約60万円~70万円の増加となり、月5万円以上の余裕が生まれます。

先取り貯金と家計管理システムの構築法

収入アップと並行して重要なのが「先取り貯金と家計管理システムの構築」です。いくら収入が増えても、適切な家計管理ができていなければ、お金は思うように貯まりません。ここでは、誰でも継続できるシンプルで効果的な仕組みを紹介します。

まず「先取り貯金」の仕組み作りから始めましょう。先取り貯金とは、給料が入ったらまず貯金分を別口座に移し、残ったお金で生活するという方法です。「余ったら貯金」ではいつまで経ってもお金は貯まりませんが、「最初に貯金」すれば確実にお金が蓄積されます。

先取り貯金の金額設定は「手取り収入の20%」を目標とします。ただし、いきなり20%は難しいかもしれないので、最初は10%から始めて、徐々に割合を上げていきます。手取り25万円の人なら、最初は2.5万円、慣れてきたら5万円という具合です。

自動化の仕組みも必須です。給料日の翌日に自動的に貯金口座に資金移動する設定を行います。多くの銀行で「定額自動送金」サービスが提供されているので、これを活用します。自動化により意志力に頼らない貯金システムが完成します。

次に「家計管理システム」の構築です。複雑な家計簿は続かないので、シンプルな3分類管理をおすすめします。支出を「固定費」「変動費」「自由費」の3つに分類し、それぞれに予算を設定します。

固定費は家賃、光熱費、保険料、通信費など毎月必ず発生する支出です。これらは削減効果が大きく、一度見直せば継続的に効果が続きます。特に効果的なのは、携帯電話料金の見直し(大手キャリアから格安SIMへ変更で月3,000円~5,000円削減)、保険の見直し(不要な特約削除で月2,000円~3,000円削減)、サブスクリプションサービスの整理(使っていないサービス解約で月1,000円~2,000円削減)です。

| 支出カテゴリ | 予算割合目安 | 管理方法 |

|---|---|---|

| 固定費 | 50% | 年1回見直し |

| 変動費(食費・日用品等) | 25% | 週単位で管理 |

| 自由費(娯楽・趣味等) | 15% | 月予算制 |

変動費は食費、日用品費、交通費など月によって金額が変わる支出です。これらは「週予算制」で管理します。月の予算を4で割って週予算を決め、その範囲内でやりくりします。余った分は翌週に繰り越すか、貯金に回します。

自由費は娯楽、外食、趣味など、生活を豊かにするための支出です。これを完全にゼロにすると続かないので、適度な金額を設定します。ただし、予算を超えた場合は翌月の自由費から差し引くルールを作ります。

家計管理を継続するコツは「完璧を求めすぎない」ことです。1円単位での管理は必要なく、100円単位での大まかな管理で十分効果があります。また、月に1回「家計会議」の時間を設けて、前月の振り返りと翌月の予算調整を行います。

デジタルツールの活用も効果的です。家計簿アプリ(マネーフォワード、Zaim等)を使えば、銀行口座やクレジットカードと連携して自動的に支出を分類してくれます。レシート撮影機能もあるので、現金支払いも簡単に記録できます。

最終的な目標は「黒字体質」の確立です。毎月の収入から支出を差し引いて必ずプラスになる状態を作ります。この黒字分を貯金と投資に回すことで、資産形成が加速していきます。

環境整備から始める習慣改善の実践方法

お金が貯まる人になるための最後のステップは「環境整備と習慣改善」です。これまで説明した収入アップや家計管理も、継続できなければ意味がありません。習慣を変えるには、まず環境から変える必要があります。

最初に取り組むべきは「物理的環境の整備」です。第2章で説明したように、部屋の乱れと金銭管理能力には科学的な関連性があります。まずは「1日15分の片付け習慣」から始めましょう。毎日同じ時間に15分間だけ片付けを行います。1ヶ月続ければ、7.5時間分の片付けができ、部屋は劇的に変わります。

片付けの順番も重要です。まず「不要な物の処分」から始めます。1年間使わなかった物、壊れている物、重複している物を思い切って処分します。次に「定位置の決定」です。よく使う物ほど取りやすい場所に置き、使用頻度の低い物は収納の奥にしまいます。

特に重要なのは「お金関係の書類整理」です。通帳、保険証券、契約書類、レシート、家計簿などを一箇所にまとめて管理します。お金の管理がしやすい環境を作ることで、家計管理の継続率が大幅に向上します。

次に「デジタル環境の整備」です。スマートフォンのホーム画面から、浪費を誘発するアプリ(ショッピングアプリ、ゲーム課金アプリ等)を削除または奥のフォルダに移動します。代わりに、家計簿アプリ、投資アプリ、学習アプリなど、資産形成に役立つアプリを見やすい場所に配置します。

「時間の使い方の見直し」も重要な環境整備です。テレビを見る時間、SNSを見る時間、なんとなくスマートフォンを触る時間を記録してみてください。多くの人は1日2~3時間をこれらに費やしています。この時間の半分でも自己投資に回せば、大きな変化をもたらします。

習慣改善については「スモールステップ」が鉄則です。いきなり大きな変化を求めると挫折します。例えば、投資を始めたいなら「毎日5分投資について調べる」から始めます。副業を始めたいなら「毎日10分スキルアップの動画を見る」から始めます。

21日間習慣化チャレンジ

習慣化には21日間続けることが効果的とされています。以下の中から1つ選んで21日間継続してみましょう:

- 毎朝5分の家計簿記録

- 毎日15分の部屋片付け

- 毎日10分の投資勉強

- 毎日30分の副業準備

「仕組み化」も習慣継続の重要な要素です。意志力に頼らず、自動的に正しい行動が取れる仕組みを作ります。例えば、貯金は自動積立にする、投資は定額自動購入にする、家計簿は自動連携アプリを使う、などです。

「記録と振り返り」の習慣も大切です。週に1回、月に1回のペースで自分の行動を振り返り、うまくいったこと、改善すべきことを記録します。この振り返りにより、自分に合った方法を見つけることができ、継続率が向上します。

「環境に流されない」ための工夫も必要です。同僚の誘いで毎日のように飲み会に参加していては貯金はできません。「お金を貯める」という明確な目標を持ち、それに合わない誘いは丁寧に断る勇気も必要です。

最後に「継続のモチベーション維持」について説明します。目標は具体的で達成可能なものに設定します。「1000万円貯める」よりも「1年で100万円貯める」の方が現実的で継続しやすくなります。また、達成したときのご褒美も決めておくと、モチベーション維持に効果的です。

習慣改善は一朝一夕では身につきませんが、正しい方法で継続すれば必ず身につきます。3ヶ月続けば習慣として定着し、6ヶ月続けば当たり前の行動になり、1年続けばあなたの人格の一部になります。2026年という近い未来に向けて、今日から小さな一歩を踏み出しましょう。

まとめ:2026年も貧乏な人にならないための最重要ポイント

ここまで、2026年も貧乏な人の共通点から脱貧困のアクションプランまで詳しく解説してきました。最後に、この記事で最も重要なポイントを整理し、あなたが今日から行動を起こすための背中を押したいと思います。

まず振り返ってみてください。「収入アップをあきらめる思考」「節約至上主義」「家計管理の甘さ」という貧乏な人の上位3つの共通点に、あなたは当てはまっていませんでしたか?もし一つでも当てはまるものがあったなら、それは危険信号です。しかし、それに気づいた今この瞬間が、人生を変える最大のチャンスでもあります。

2026年に向けて経済環境は確実に厳しくなります。独身税導入の可能性、物価上昇と実質賃金減少のダブルパンチ、中間層への負担増など、何も対策を講じなければ、自動的に相対的貧困層に転落してしまうリスクがあります。

しかし、この記事を読んでいるあなたには、まだ十分な時間と機会があります。2026年まで約1年という時間は、人生を大きく変えるには十分すぎる期間です。年収を100万円アップさせることも、100万円の貯金を作ることも、新しいスキルを身につけることも、すべて実現可能な目標です。

今すぐ始められる3つのアクション

- 今日:1週間の支出を完全記録する(家計簿アプリをダウンロード)

- 今週末:部屋の片付けを2時間行う(不要な物を処分)

- 来週:副業またはスキルアップの情報収集を始める

重要なのは「完璧を求めすぎない」ことです。この記事で紹介したすべてを一度に実行する必要はありません。まずは一つだけでも、今日から始めてください。小さな変化でも、継続すれば必ず大きな結果につながります。

また、一人で頑張る必要もありません。家族や友人と目標を共有したり、同じ志を持つ仲間を見つけたりすることで、継続する力が格段に向上します。SNSで進捗を報告したり、オンラインコミュニティに参加したりするのも効果的です。

失敗を恐れることもありません。途中で挫折したとしても、それは「失敗」ではなく「学習」です。うまくいかない方法が分かったということは、成功に一歩近づいたということです。何度でもやり直せばいいのです。

最後に、この記事を読み終わった後の行動が最も重要です。「なるほど、勉強になった」で終わらせてしまえば、何も変わりません。知識を行動に変えることができるかどうかが、2026年のあなたの経済状況を決定します。

想像してみてください。2026年のあなたが、経済的な不安から解放され、自分の人生を自分でコントロールできている姿を。副業で月5万円の副収入を得て、新NISAで資産を着実に増やし、将来への明確なビジョンを持って生活している姿を。それは決して夢物語ではありません。今日から行動を起こせば、必ず実現できる現実です。

あなたの人生はあなたが決めるものです。2026年も貧乏な人の共通点に当てはまるのか、それとも経済的自由を手に入れた成功者になるのか。その選択権は、今この瞬間のあなたの手の中にあります。

さあ、今日から新しいあなたの人生を始めましょう。未来はあなたの行動次第で、いくらでも変えることができるのです。

DIE WITH ZERO 人生が豊かになりすぎる究極のルール

📖 この本はまさに 私のバイブル です。

人生やお金の考え方が大きく変わりました。

貯金の正解よりも、“今の配分設計”が大事。 時間×お金×健康のピークを見極め、体験の配当を最大化する一冊。

コメント