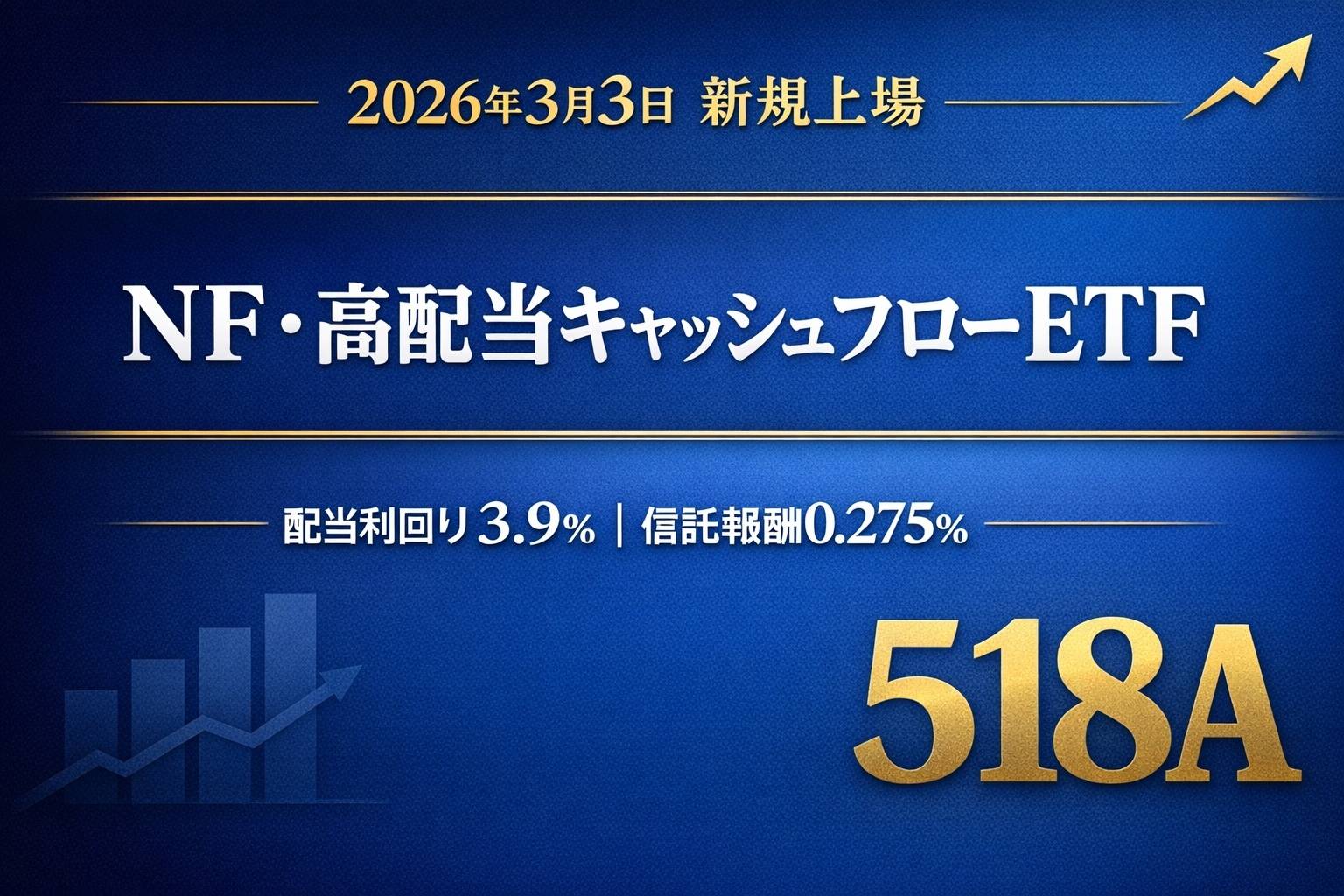

2026年3月3日、野村アセットマネジメントから新ETF「NF・日本株高配当キャッシュフロー50ETF(銘柄コード:518A)」が東京証券取引所に上場します。このETFは、配当利回りとフリーキャッシュフロー(FCF)利回りという2つの指標で評価した日本株上位50銘柄で構成され、過去10年平均の配当利回り3.9%という高水準を維持しています。信託報酬は年0.275%(税込)と低コストで、約2,000円から投資可能な点も魅力です。本記事では、このETFの特徴・投資メリット・構成銘柄の選定プロセスまで徹底解説します。

- 新ETF「NF・日本株高配当キャッシュフロー50ETF」の投資戦略と独自性

- フリーキャッシュフロー重視が生む財務健全性と成長余力の見極め方

- 過去10年で平均配当利回り3.9%を維持できた理由とパフォーマンス実績

- 既存高配当ETFとの決算月の違いを活かした分散受取戦略

- 約2,000円から始められる少額投資のメリットと具体的な活用法

目次

1. NF・日本株高配当キャッシュフロー50ETFとは?新上場ETFの全貌

2026年3月3日、投資の世界に新しい風が吹き込みます。野村アセットマネジメントから、これまでにない特徴を持つETFが東京証券取引所に上場するんです。その名も「NEXT FUNDS FTSE日本株高配当キャッシュフロー50指数連動型上場投信」、愛称は「NF・日本株高配当キャッシュフロー50ETF」です。

投資信託やETFって、初めて聞く人には難しく感じるかもしれませんね。でも安心してください。このETFは、株式投資の良いところをぎゅっと詰め込んだ、とてもわかりやすい金融商品なんです。しかも、約2,000円という少額から投資できるため、学生さんや投資初心者の方でも気軽に始められるのが大きな魅力です。

1-1. 銘柄コード518A|2026年3月3日東証上場の基本情報

まず、この新しいETFの基本的な情報から整理していきましょう。株式市場では、すべての銘柄に識別番号のようなものが付けられています。それが「銘柄コード」です。今回ご紹介するETFの銘柄コードは518A。この4桁の記号を覚えておけば、証券会社のアプリで簡単に検索できるようになります。

上場予定日は2026年3月3日。この日から、全国の証券会社を通じて誰でも売買できるようになります。上場とは、簡単に言えば「みんなが自由に売り買いできるお店に並ぶ」ようなイメージです。スーパーに新商品が並ぶのと同じように、東京証券取引所という大きな市場に、この新しいETFが登場するわけですね。

運用を担当するのは野村アセットマネジメント株式会社。日本を代表する資産運用会社で、1995年に国内初のETFを上場させた実績があります。今回のETFで、野村のNEXT FUNDSシリーズは合計75本目になります。つまり、経験豊富なプロ集団が運用する信頼性の高い商品だということです。

ETF(イーティーエフ)とは「Exchange Traded Fund」の略で、日本語では「上場投資信託」と呼ばれます。株式のように市場で自由に売買できる投資信託のことで、リアルタイムで価格が変動し、少額から分散投資ができる便利な金融商品です。

1-2. 信託報酬0.275%・最低投資額2,000円の低コスト設計

投資をするとき、多くの人が気にするのが「コスト」です。このETFの大きな魅力の一つが、信託報酬が年0.275%(税込)という低コスト設計になっている点です。

信託報酬とは、プロに運用をお願いするための「管理手数料」のようなもの。例えば、100万円を投資した場合、1年間で2,750円の手数料がかかる計算になります。月額にすると約229円。スマホの月額サービスよりも安いですよね。この手数料は自動的に差し引かれるため、私たちが毎月支払う必要はありません。

さらに注目すべきは、最低投資金額が約2,000円という点です。一般的な株式投資では、一つの銘柄を買うのに数万円から数十万円が必要になることも珍しくありません。でもこのETFなら、学生のお小遣いや、働き始めたばかりの社会人の方でも、無理なく投資を始められます。

「投資は怖い」「お金持ちがやるもの」というイメージを持っている方も多いかもしれません。しかし、このETFは売買単位が1口からとなっているため、本当に少額から資産運用の第一歩を踏み出せるんです。コンビニで飲み物を2本買うくらいの金額で、将来のための投資ができる。これは大きな変化だと思いませんか。

| 項目 | 内容 | 初心者へのメリット |

|---|---|---|

| 信託報酬 | 年0.275%(税込) | 100万円投資しても年間2,750円の低コスト |

| 最低投資金額 | 約2,000円 | お小遣いの範囲で投資デビューが可能 |

| 売買単位 | 1口単位 | 必要な金額だけ柔軟に購入できる |

1-3. 野村アセットマネジメントのNEXT FUNDSシリーズ75本目

このETFを運用する野村アセットマネジメントは、日本の資産運用業界をリードする存在です。同社が展開する「NEXT FUNDS」シリーズは、「Nomura Exchange Traded FUNDS」の頭文字を取った名称で、「次世代のファンド」という意味も込められています。

1995年5月、野村アセットマネジメントは日本で初めてのETFを上場させました。それから約30年が経過し、今回の新ETFでシリーズ合計75本目となります。この数字は、同社がどれだけ多様な投資ニーズに応えてきたかを物語っています。

NEXT FUNDSシリーズには、日本株だけでなく、海外株式、債券、不動産、金などの商品に投資するETFが揃っています。投資家は自分の目的やリスク許容度に応じて、複数のETFを組み合わせることで、バランスの取れたポートフォリオを構築できるんです。

今回の新ETFは、その75本目として「高配当」と「フリーキャッシュフロー」という2つの視点を組み合わせた独自の戦略を採用しています。これは既存のETFにはなかった新しいアプローチです。野村アセットマネジメントは、投資家のニーズを常に研究し、時代に合った商品を提供し続けているということですね。

また、受託銀行は三菱UFJ信託銀行が担当します。これは、ETFの資産を安全に保管・管理する役割を担う重要な存在です。野村と三菱UFJという日本を代表する金融機関がタッグを組むことで、投資家は安心して資産を預けることができます。

さらに、このETFは新NISA(少額投資非課税制度)の成長投資枠での購入も可能になる見込みです。新NISAを使えば、投資で得た利益に税金がかからないため、より効率的に資産を増やせます。2,000円という少額から始められて、税制優遇も受けられる。これは、まさに初心者から経験者まで幅広い層に適した投資商品と言えるでしょう。

NEXT FUNDSシリーズは75本もあるため、初心者の方は「どれを選べばいいの?」と迷うかもしれません。でも大丈夫。今回の518Aは「日本株」「高配当」「財務健全性重視」という明確な特徴があるため、「日本企業に投資したい」「定期的に配当収入が欲しい」という方にぴったりの選択肢になります。自分の投資目的と照らし合わせて選ぶことが大切です。

このように、NF・日本株高配当キャッシュフロー50ETFは、低コスト・少額投資・信頼性という三拍子揃った魅力的な商品として、2026年3月3日に市場デビューします。次の章では、このETFがどのように投資先の企業を選んでいるのか、その独自の銘柄選定プロセスについて詳しく見ていきましょう。

2. 高配当キャッシュフローETFが選ぶ銘柄選定プロセスの独自性

投資の世界では「何を買うか」が最も重要です。せっかく投資をするなら、将来性があって、安定した利益を生み出す企業を選びたいですよね。このETFの最大の特徴は、配当利回りとフリーキャッシュフロー利回りという2つの物差しで企業を評価する独自の銘柄選定プロセスにあります。

多くの高配当ETFは「配当利回りが高い企業」だけを集めています。確かに配当は魅力的ですが、それだけでは不十分なこともあります。なぜなら、一時的に高配当を出しているだけで、実は財務状況が厳しい企業も含まれてしまう可能性があるからです。

このETFは、そこに「フリーキャッシュフロー」という第2の視点を加えることで、本当に優良な企業だけを厳選しています。簡単に言えば、「今、配当をたくさん出している企業」だけでなく、「将来も配当を出し続ける力がある企業」を選ぶ仕組みなんです。

2-1. 配当利回り×FCF利回りの2軸評価で上位50銘柄を厳選

では、具体的にどのように企業を選んでいるのでしょうか。このETFが連動する「FTSE日本株高配当キャッシュフロー50指数」は、配当利回りとフリーキャッシュフロー(FCF)利回りを組み合わせたスコアで、日本株の中から上位50銘柄を選び出します。

配当利回りとは、株価に対してどれだけの配当がもらえるかを示す指標です。例えば、1株1,000円の株が年間40円の配当を出す場合、配当利回りは4%になります。この数値が高いほど、投資したお金に対して受け取れる配当が多いということです。

一方、FCF利回りは、企業が営業活動で稼いだお金から、設備投資などに使った金額を差し引いた「自由に使える現金」を、時価総額で割った比率です。この数値が高いということは、企業が株価に対して多くの現金を生み出しているということ。つまり、配当を増やしたり、借金を返済したり、新しい事業に投資したりする余裕があるんです。

この2つの指標を組み合わせることで、「今、配当が高い」だけでなく、「将来も配当を維持・増やせる力がある」企業を見つけ出せるわけです。これは料理に例えると、「今、美味しい食材」と「新鮮で長持ちする食材」の両方を選ぶようなものですね。

| 評価指標 | 意味 | 投資家にとっての価値 |

|---|---|---|

| 配当利回り | 株価に対する年間配当の割合 | 定期的な現金収入が得られる |

| FCF利回り | 時価総額に対する自由に使える現金の割合 | 企業の財務健全性と成長余力がわかる |

| 複合スコア | 両指標を合算した総合評価 | 現在と将来の両方で優良な企業を選べる |

2-2. ネガティブスクリーニングで財務リスクを排除

良い企業を選ぶことも大切ですが、「悪い企業を除外する」ことも同じくらい重要です。このETFでは、銘柄選定の前に「ネガティブスクリーニング」という厳しいチェック作業を行っています。

まず、REIT(不動産投資信託)は除外されます。REITは不動産に特化した投資商品で、すでに高配当の特性を持っているため、株式ETFとは性質が異なります。このETFは純粋に「事業会社」に投資することを目的としているんです。

次に、フリーキャッシュフローがマイナスの企業も除外されます。FCFがマイナスということは、事業で稼いだお金よりも、設備投資などに使うお金の方が多いということ。これは成長企業にはよくあることですが、高配当を安定的に出し続けるには不安が残ります。このETFは「安定して配当を出せる企業」を重視しているため、FCFがマイナスの企業は選ばれません。

さらに、株価のボラティリティ(変動の激しさ)や、企業の品質スコアでも絞り込みが行われます。ボラティリティが高い株は、短期間で大きく値上がりすることもありますが、逆に大きく値下がりするリスクも高いです。このETFは長期保有を前提としているため、価格が安定している企業を優先的に選びます。

投資の世界で「ネガティブスクリーニング」とは、一定の基準に満たない企業をあらかじめ除外する手法のことです。これは食品選びに例えると、「賞味期限切れの商品を棚から外す」ような作業。投資では、財務状況が悪い企業、倫理的に問題がある企業、リスクが高すぎる企業などを最初に除外することで、投資家を守る仕組みになっています。

このような厳しいチェックを通過した企業だけが、配当利回りとFCF利回りのスコアリングに進めます。つまり、「質の悪い企業は最初から候補にも入れない」という徹底した姿勢があるわけです。これにより、投資家は安心して保有し続けられる銘柄だけに投資できるんですね。

2-3. FTSE日本株高配当キャッシュフロー50指数の構成ロジック

このETFが連動する指数「FTSE日本株高配当キャッシュフロー50指数(配当込み)」は、ロンドン証券取引所グループのFTSE Russellが算出しています。FTSEは世界的に有名な指数算出機関で、その信頼性は非常に高いです。

指数の構成ロジックは、非常に論理的かつ透明性が高く設計されています。まず、FTSE Japanの対象銘柄をユニバース(選択候補)としてスタートします。これは日本の上場企業の中から、一定の流動性や時価総額の基準を満たした企業の集まりです。

次に、先ほど説明したネガティブスクリーニングで不適格な企業を除外します。そして残った企業について、過去12か月の配当利回りとFCF利回りを計算し、それぞれの指数加重移動平均を算出してスコア化します。「指数加重移動平均」とは、直近のデータにより重きを置いた平均値のこと。つまり、昔のデータよりも最近の状況を重視して評価するということです。

この2つのスコアを合算した「複合スコア」で順位付けし、上位50銘柄が指数に採用されます。そして、定期的にこの評価を見直すことで、常に最新の財務状況を反映した銘柄構成になるよう調整されています。

2025年12月末時点での指数の配当利回りは3.7%。過去10年の平均では3.9%という高水準を維持しています。これは一般的な銀行預金の金利(0.001%〜0.1%程度)と比べると、圧倒的に高いリターンです。しかも、単に配当が高いだけでなく、財務健全性も考慮されているため、長期的に安心して保有できるんです。

指数は定期的に見直し(リバランス)が行われます。これは、企業の業績変化や市場環境の変化に対応するためです。例えば、配当を減らした企業や、FCFが悪化した企業は指数から外され、新たに基準を満たした企業が加わります。このメンテナンスにより、常に「今、最も魅力的な50銘柄」が選ばれ続ける仕組みになっています。

また、この指数の構成銘柄を見ると、幅広い業種から選ばれていることがわかります。金融、通信、製造業、小売業など、日本経済を代表する様々な企業が含まれています。これにより、特定の業種に偏らない分散投資が自動的に実現されるんです。

このように、NF・日本株高配当キャッシュフロー50ETFの銘柄選定プロセスは、単に配当が高い企業を集めるのではなく、財務健全性、成長余力、安定性という多角的な視点から、本当に優良な企業だけを厳選する仕組みになっています。次の章では、この選定プロセスの核となる「フリーキャッシュフロー」という概念について、さらに深く掘り下げていきましょう。

3. フリーキャッシュフロー(FCF)重視がもたらす投資メリット

投資の世界で近年、注目を集めているのが「フリーキャッシュフロー(FCF)」という指標です。このETFの最大の特徴は、このFCFを重視して銘柄を選んでいる点にあります。でも、「フリーキャッシュフローって何?」「なぜそんなに重要なの?」と疑問に思う方も多いでしょう。

簡単に言えば、FCFとは企業が自由に使える現金のことです。そして、FCF利回りが高い企業に投資することで、配当の安定性、財務の健全性、将来の成長性という3つのメリットが同時に得られるんです。この章では、なぜFCFが重要なのか、そしてFCF重視の投資がどんなメリットをもたらすのかを、わかりやすく解説していきます。

3-1. FCF利回りとは?企業の「自由に使える現金」を見極める指標

まず、フリーキャッシュフローの基本から理解していきましょう。企業は毎日、様々な活動でお金を動かしています。商品を売って売上を得る一方で、材料を買ったり、従業員に給料を払ったり、設備投資をしたりと、たくさんのお金が出ていきます。

フリーキャッシュフローとは、営業活動で得た現金から、事業を維持・成長させるために必要な設備投資などを差し引いた後に残る「自由に使える現金」のことです。この現金は、配当として株主に還元したり、借金の返済に充てたり、新しい事業への投資に使ったりできます。

計算式で表すと、こうなります:

フリーキャッシュフロー=営業キャッシュフロー-設備投資額

例えば、ある会社が1年間で営業活動から100億円の現金を得て、工場の設備更新に30億円を使ったとします。すると、FCFは70億円になります。この70億円が「自由に使えるお金」というわけです。

そして、FCF利回りとは、このFCFを企業の時価総額で割った比率のことです。例えば、時価総額1,000億円の企業がFCF70億円を生み出していれば、FCF利回りは7%になります。これは、「投資した金額に対して、どれだけの現金創出力があるか」を示す指標なんです。

「利益が出ている企業なら安心でしょ?」と思うかもしれませんが、実は利益とキャッシュフローは違います。会計上の利益は、まだ回収できていない売掛金なども含まれるため、必ずしも「手元に現金がある」とは限りません。一方、FCFは実際に手元に残る現金を示すため、企業の本当の財務力を測る指標として重視されているんです。

3-2. 財務安定性・株主還元余力・成長投資力の3つの強み

FCF利回りが高い企業に投資すると、具体的にどんなメリットがあるのでしょうか。大きく分けて3つの強みがあります。

①財務の安定性

FCFが潤沢な企業は、借金の返済能力が高く、財務リスクが相対的に低いです。不景気になって売上が減っても、手元に現金があれば倒産のリスクは低くなります。これは家計に例えると、毎月の収入から生活費を引いた後に貯金ができる状態。借金をする必要がなく、万が一の時にも対応できる安心感がありますよね。

②株主還元余力

FCFが多い企業は、配当を増やしたり、自社株買いをしたりする余裕があります。自社株買いとは、企業が自分の株式を市場から買い戻すことで、発行済み株式数が減るため、1株あたりの価値が上がります。つまり、FCFが豊富な企業は、株主にとって嬉しい還元策を実施しやすいということです。

③成長投資力

FCFがあれば、外部から借金をしなくても、新しい事業や技術開発に投資できます。借金に頼らない成長は、将来的な財務リスクを抑えられるため、長期的な企業価値向上につながります。これは学生が、バイトで稼いだお金で新しいスキルを学ぶようなもの。借金せずに自己投資できる人は、将来も安定して成長できますよね。

| FCFのメリット | 具体的な効果 | 投資家への恩恵 |

|---|---|---|

| 財務安定性 | 債務返済能力が高く倒産リスクが低い | 安心して長期保有できる |

| 株主還元余力 | 増配や自社株買いが実施しやすい | 配当収入の増加と株価上昇が期待できる |

| 成長投資力 | 借金に頼らず成長機会に投資できる | 長期的な企業価値向上が見込める |

この3つのメリットが重なることで、FCF利回りが高い企業は「今も良く、将来も期待できる」優良企業である可能性が高いと言えます。単に配当が高いだけの企業と比べて、持続可能性が全く違うんですね。

3-3. 景気後退局面に強い割安バリュー株の見つけ方

投資をする上で気になるのが、「不景気になったらどうなるの?」という点ですよね。実は、FCF利回りが高い企業は、景気後退局面でも比較的強いという特徴があります。

景気が悪くなると、多くの企業は売上が減少し、利益も圧迫されます。このとき、借金が多い企業は返済に苦しみ、最悪の場合は倒産してしまうこともあります。しかし、FCFが潤沢な企業は、手元に現金があるため、不景気でも耐え抜く力があるんです。

また、FCF利回りが高い企業は、しばしば「割安株」でもあります。割安株とは、企業の実力に対して株価が低く評価されている株のこと。FCF利回りが高いということは、株価に対する現金創出力が高い、つまり「本来の価値よりも安く買える可能性がある」ということです。

投資の神様と呼ばれるウォーレン・バフェット氏も、FCFを重視した投資で有名です。彼は「企業の本当の価値は、将来にわたって生み出すキャッシュフローで決まる」という考え方を持っています。つまり、FCFが豊富な企業に割安な価格で投資できれば、将来的に大きなリターンが期待できるというわけです。

例えば、A社とB社という2つの企業があったとします。どちらも配当利回りは4%と同じですが、A社はFCFが豊富で借金も少なく、B社はFCFが少なく借金が多い状況です。この場合、短期的にはどちらも同じ配当がもらえますが、不景気になったときにB社は配当を減らす可能性が高くなります。一方、A社は手元資金があるため、配当を維持しやすい。FCFを見ることで、こうした違いが見えてくるんです。

NF・日本株高配当キャッシュフロー50ETFは、まさにこのFCFの重要性に着目した商品です。配当利回りだけでなく、FCF利回りも高い企業を厳選することで、不景気に強く、長期的に安定したリターンが期待できるポートフォリオを実現しています。

また、このETFの過去10年のパフォーマンスを見ると、TOPIXをアウトパフォームしていることがわかります。これは、FCFを重視した銘柄選定が、実際に優れた投資成果をもたらしている証拠とも言えるでしょう。

投資において「何を基準に選ぶか」は非常に重要です。配当利回りという「今の収入」だけでなく、FCF利回りという「企業の体力」も見ることで、より質の高い投資判断ができるようになります。このETFは、そのような多角的な視点を個人投資家にも提供してくれる、画期的な商品なんです。

次の章では、このETFが過去10年間でどのような実績を残してきたのか、具体的な配当利回りやパフォーマンスのデータを見ていきましょう。数字で見ることで、FCF重視のアプローチがいかに有効かが、より明確に理解できるはずです。

4. 過去10年平均3.9%!配当利回り実績とパフォーマンス分析

投資をする上で、過去のデータを見ることはとても大切です。「このETFは本当に良い成果を出してきたの?」「配当はちゃんともらえるの?」そんな疑問を持つのは当然ですよね。データに基づいた判断こそが、投資の基本です。

この章では、NF・日本株高配当キャッシュフロー50ETFが連動する指数の過去10年間の実績を、具体的な数字とともに見ていきます。結論から言うと、過去10年平均の配当利回りは3.9%という高水準を維持しており、TOPIXをアウトパフォームする優れたパフォーマンスを示しています。

銀行の普通預金金利が0.001%程度の今、年3.9%という配当利回りがどれほど魅力的か、実感していただけるはずです。しかも、単に配当が高いだけでなく、株価の値上がりも期待できる。まさに、インカムゲイン(配当収入)とキャピタルゲイン(値上がり益)の両方を狙える投資商品なんです。

4-1. 2025年12月末時点で配当利回り3.7%を維持

まず、最新のデータから見ていきましょう。2025年12月末時点で、FTSE日本株高配当キャッシュフロー50指数の配当利回りは3.7%です。これは、100万円を投資した場合、年間で約3万7,000円の配当収入が期待できるということです。

月額に換算すると約3,083円。これは、スマホの通信料金を賄えるくらいの金額ですよね。投資初心者の方が10万円から始めた場合でも、年間3,700円、月額約308円の配当が得られる計算になります。コンビニでコーヒーを買うくらいの金額ですが、これが毎月、何もしなくても入ってくるんです。

銀行の定期預金と比較してみましょう。2026年現在、大手銀行の1年定期預金金利は0.002%程度です。100万円を預けても、1年間で得られる利息はたったの20円。しかも、そこから税金が引かれるため、手取りは16円程度になってしまいます。

一方、このETFの場合、100万円の投資で年間3万7,000円の配当。税金(約20%)を引いても約2万9,600円が手元に残ります。定期預金の1,850倍以上の収入になるんです。この差は、10年、20年と続けていくと、大きな差になりますよね。

新NISAの成長投資枠を使って、このETFに年間60万円ずつ5年間投資したとします。5年後の投資総額は300万円。配当利回り3.7%が維持されれば、年間の配当収入は約11万1,000円になります。これは月額約9,250円。毎月のランチ代や趣味の費用に充てられますね。しかも新NISAなら、この配当に税金がかからないため、全額を受け取れるんです。

4-2. TOPIXをアウトパフォームした10年間のリターン推移

配当だけでなく、株価の値上がりも投資の大きな魅力です。過去10年間(2015年12月末〜2025年12月末)のパフォーマンスを見ると、FTSE日本株高配当キャッシュフロー50指数(配当込み)は、TOPIXを上回るリターンを記録しています。

TOPIXとは、東証一部上場企業全体の動きを表す代表的な指数です。つまり、「日本の株式市場全体の平均」と考えていいでしょう。このTOPIXを上回るということは、市場平均よりも優れた投資成果を上げているということなんです。

具体的に見てみましょう。2015年末に100万円を投資していた場合、10年後の2025年末には、TOPIX連動の投資よりも多くのリターンを得られていたことになります。これは、配当利回りとFCF利回りという2つの視点で企業を選ぶ戦略が、実際に効果を発揮している証拠です。

特に注目すべきは、2020年のコロナショックの時期です。多くの株式が大きく値下がりした中、高配当かつFCFが潤沢な企業は、比較的早く回復する傾向がありました。これは、財務基盤がしっかりしている企業ほど、危機に強いということを示しています。

| 投資対象 | 10年間の特徴 | 投資家へのメリット |

|---|---|---|

| FTSE高配当CF50指数 | TOPIXを上回るリターン、平均配当利回り3.9% | 値上がりと配当の両方で利益を得られる |

| TOPIX | 市場平均のリターン、配当利回りは約2%前後 | 幅広い分散投資だが配当は低め |

| 銀行定期預金 | 金利0.002%程度、元本保証 | 安全だがリターンはほぼゼロ |

4-3. 他日本高配当株指数との比較で見る優位性

日本には、他にも高配当を重視した株価指数がいくつか存在します。例えば、「日経高配当株50指数」や「MSCI日本株高配当利回りインデックス」などです。これらと比較しても、FTSE日本株高配当キャッシュフロー50指数は、同等以上の良好なパフォーマンスを示しています。

では、なぜこの指数は優れた成果を出せているのでしょうか。その秘密は、やはりフリーキャッシュフローという視点を加えている点にあります。配当利回りだけで選ぶと、一時的に高配当を出しているだけの企業も含まれてしまう可能性があります。しかし、FCFも重視することで、「持続可能な高配当企業」だけを選び出せるんです。

実際の投資例で考えてみましょう。2015年末に100万円を投資し、配当はすべて再投資(配当で得たお金で追加購入)したとします。10年後の2025年末には、元本100万円が大きく増えていたはずです。配当を受け取りながら、資産も増やせる。これが複利効果の力です。

アインシュタインは「複利は人類最大の発見」と言ったとされています。配当を再投資することで、その配当がさらに配当を生む。雪だるま式に資産が増えていくイメージです。このETFなら、年3.9%の配当を元手に、さらに資産を増やし続けられるんですね。

仮に20歳から毎月2万円ずつ、このETFに40年間投資し続けたとします。投資総額は960万円(2万円×12ヶ月×40年)。配当利回り3.7%で配当を再投資した場合、複利効果により、60歳時点での資産は約2,000万円を超える可能性があります。つまり、投資した額の倍以上になるんです。これが長期投資と複利の力です。

また、このETFは新NISAの成長投資枠で購入できるため、配当も値上がり益も非課税になります。通常なら約20%の税金がかかるところ、それが全額手元に残る。これは非常に大きなメリットです。例えば、配当収入が年間10万円なら、通常は約2万円が税金で引かれますが、新NISAなら10万円まるごと受け取れます。

過去10年間のデータは、未来を保証するものではありません。しかし、「企業の質」を重視した銘柄選定が、長期的に優れた成果をもたらす可能性が高いことを示しています。配当利回りとFCF利回りという2つの視点で選ばれた50銘柄は、これからも安定したリターンを提供してくれるでしょう。次の章では、このETFの特徴的な「年4回決算」というシステムについて、詳しく見ていきましょう。

5. 年4回決算の分配戦略|既存ETFとの組み合わせで収益分散

投資で定期的な収入を得たいと考える方にとって、「いつ、どのくらいの配当がもらえるか」は重要なポイントですよね。このETFの大きな特徴の一つが、年4回の決算で、2月・5月・8月・11月に分配金が支払われるという点です。

「年4回って、どういうこと?」と思う方もいるかもしれません。多くのETFや投資信託は、年1回または年2回の決算です。しかし、このETFは年4回、つまり3ヶ月ごとに分配金を受け取れるんです。これは、定期的な収入を求める投資家にとって、非常に魅力的な仕組みなんですよ。

しかも、既存のNEXT FUNDSシリーズの高配当ETFとは決算月が異なるため、複数のETFを組み合わせることで、毎月のように配当収入を得ることも可能になります。この章では、年4回決算のメリットと、他のETFと組み合わせた戦略的な投資方法について解説していきます。

5-1. 決算月2・5・8・11月で分配金受取タイミングを最適化

NF・日本株高配当キャッシュフロー50ETFの決算月は、2月、5月、8月、11月の年4回です。具体的には、各月の15日が分配金支払基準日となります。これは、その日に株主になっている人に配当を支払う、という意味です。

年4回の決算には、いくつかのメリットがあります。まず、3ヶ月ごとに配当収入が得られるため、生活費の一部として計画的に使いやすいという点です。年1回の配当だと、その月だけまとまった収入があり、他の月は何もない状態になります。しかし、年4回なら、定期的に「お小遣い」が入ってくる感覚で、家計管理がしやすくなります。

例えば、月々の生活費に加えて、年4回、それぞれ1万円ずつの配当収入があったとします。2月は寒い時期なので暖房費の補助に、5月はゴールデンウィークのレジャー費に、8月は夏休みの旅行費に、11月は年末に向けた準備費用に、といった具合に、季節ごとの出費に充てられますよね。

また、投資初心者にとっては、年4回の配当があることで「投資の実感」を得やすいというメリットもあります。投資を始めたばかりの頃は、「本当に配当がもらえるのかな」と不安に思うこともあるでしょう。でも、3ヶ月ごとに実際にお金が振り込まれることで、「投資が働いてくれている」という実感が持てます。これがモチベーション維持につながるんです。

2月、5月、8月、11月という決算月は、覚えやすいリズムがあります。それぞれ3ヶ月間隔で、しかも「2、5、8、11」という数字の並びです。「にこにこ(2・5・8・11)配当が来る」と覚えると忘れにくいですよ。最初の計算期間は2026年3月2日から2026年5月15日までとなっています。

5-2. NEXT FUNDS既存高配当ETFとの併用メリット

野村アセットマネジメントのNEXT FUNDSシリーズには、他にも高配当ETFが存在します。例えば、「NEXT FUNDS 日経平均高配当株50指数連動型上場投信(証券コード:1489)」などです。このETFは、年2回の決算で、1月と7月に配当が支払われます。

ここで注目したいのは、決算月が異なるという点です。今回の新ETF(518A)は2月・5月・8月・11月、既存のETF(1489)は1月・7月。これらを組み合わせると、どうなるでしょうか。

1月、2月、5月、7月、8月、11月の年6回、配当収入が得られるようになります。さらに、他の決算月を持つETFや投資信託を加えれば、毎月のように配当収入を受け取る「毎月分配型ポートフォリオ」を構築することも可能なんです。

これは、特に退職後のシニア世代や、配当収入を生活費の一部として使いたい方にとって、非常に魅力的な戦略です。年金に加えて、毎月コンスタントに投資からの収入があれば、生活の安定感が全く違いますよね。しかも、新NISAを活用すれば、これらの配当に税金がかからないため、より効率的に収入を得られます。

| ETF | 決算月 | 組み合わせメリット |

|---|---|---|

| NF・高配当CF50(518A) | 2月・5月・8月・11月 | 年4回の安定収入、FCF重視の選定 |

| NF・日経高配当50(1489) | 1月・7月 | 日経平均採用銘柄から厳選、大型株中心 |

| 併用した場合 | 1・2・5・7・8・11月 | 年6回の配当、決算月の分散でリスク軽減 |

5-3. 毎月分配型ポートフォリオを構築する具体的手法

それでは、実際に「毎月配当収入が得られるポートフォリオ」を構築するには、どうすればいいでしょうか。具体的な方法を見ていきましょう。

まず、基本となるのは、決算月が異なるETFや投資信託を組み合わせることです。例えば、以下のような組み合わせが考えられます:

【毎月配当ポートフォリオの例】

• 1月配当:NEXT FUNDS 日経高配当50(1489)

• 2月配当:NF・高配当キャッシュフロー50(518A)

• 3月配当:J-REITや他の3月決算ETF

• 4月配当:海外ETFや4月決算ファンド

• 5月配当:NF・高配当キャッシュフロー50(518A)

• 6月配当:日本株の6月決算個別株や6月決算ファンド

• 7月配当:NEXT FUNDS 日経高配当50(1489)

• 8月配当:NF・高配当キャッシュフロー50(518A)

• 9月配当:日本株の9月決算個別株

• 10月配当:海外高配当株ETF

• 11月配当:NF・高配当キャッシュフロー50(518A)

• 12月配当:日本株の12月決算個別株や12月決算ファンド

このように組み合わせることで、12ヶ月すべてで配当収入を得られるようになります。新NISAの成長投資枠は年間240万円まで使えるため、複数のETFに分散投資する余裕も十分あります。

ただし、注意点もあります。配当の「受取時期」だけにこだわりすぎると、投資対象の質が疎かになってしまう可能性があります。大切なのは、質の高い投資先を選び、その結果として定期的な配当が得られるという順序です。決算月ありきで選ぶのではなく、まず優良な投資先を選び、その上で決算月を組み合わせるという考え方が重要です。

①まず、投資対象の質を重視(財務健全性、配当の持続可能性、成長性)

②その上で、決算月のバランスを考える

③新NISAの枠を活用し、税制メリットを最大化

④定期的に見直し、業績が悪化した銘柄は入れ替える

この順序を守ることで、安定した配当収入と資産成長の両立が可能になります。

また、配当金の使い方も計画的に考えましょう。すべて生活費に使ってしまうのではなく、一部を再投資に回すことで、複利効果を得られます。例えば、配当の50%は使い、残りの50%は再投資するというルールを決めておくのも良い方法です。

このETFの年4回決算という特徴は、単なる「配当が多い」というだけでなく、戦略的なポートフォリオ構築を可能にする重要な要素なんです。既存のETFや他の投資商品と組み合わせることで、あなた自身のライフスタイルに合った「配当カレンダー」を作ることができます。投資は、自分の人生を豊かにするための手段。この新ETFを活用して、理想の投資計画を立ててみてください。

まとめ|NF・日本株高配当キャッシュフロー50ETFで始める賢い高配当投資

ここまで、2026年3月3日に上場予定のNF・日本株高配当キャッシュフロー50ETF(銘柄コード:518A)について、詳しく見てきました。最後に、この記事の要点を整理しましょう。

このETFの最大の魅力は、配当利回りとフリーキャッシュフロー利回りという2つの視点で企業を選ぶ独自の戦略です。過去10年平均で配当利回り3.9%という高水準を維持しながら、TOPIXを上回るパフォーマンスを記録しています。しかも、信託報酬は年0.275%という低コストで、約2,000円から投資できるため、初心者の方でも気軽に始められます。

年4回の決算(2月・5月・8月・11月)により、定期的な配当収入が得られるのも大きなメリット。既存のETFと組み合わせることで、毎月のように配当を受け取る「配当生活」も夢ではありません。新NISAの成長投資枠を使えば、これらの配当に税金がかからないため、より効率的に資産を増やせます。

「投資は怖い」と思っていた方も、このETFなら、プロが厳選した50社の優良企業に、少額から分散投資できます。一つの企業に全財産を賭けるのではなく、財務健全性の高い50社に分散することで、リスクを抑えながら、安定したリターンを目指せるんです。

あなたも、2026年3月3日から始めてみませんか?月々2,000円から。コンビニのコーヒーを我慢する程度の金額で、将来の安心を手に入れられるかもしれません。10年後、20年後の自分が「あの時、始めておいて良かった」と思える、そんな一歩を、今日踏み出してみてください。投資は、未来の自分への最高のプレゼントです。

まずは証券口座を開設し、新NISAの設定をしましょう。そして、518Aを検索して、無理のない金額から投資をスタート。配当が入ってくる喜びを実感しながら、少しずつ投資額を増やしていけばいいんです。完璧を目指さず、まずは始めること。それが、豊かな未来への第一歩です。

コメント