- 新NISA利用者7,610人の調査で判明した勝ち組・負け組の決定的な違い

- 金融経済教育の有無が投資成果に与える驚くべき影響力

- 2025年に急増中の「NISA貧乏」問題の実態と回避策

- 2年目を迎えた新NISAで成功するための具体的な投資戦略

- トランプ政権下での市場環境変化に対応する賢い資産運用法

目次

- 1. 新NISA開始1年後の調査で判明!勝ち組・負け組の決定的な格差

- 2. 新NISA勝ち組の共通点と負け組が陥った致命的な失敗パターン

- 3. 2025年新NISA2年目で成功するための勝ち組投資戦略

- まとめ:新NISA勝ち組・負け組の現実から学ぶ2025年投資戦略

1. 新NISA開始1年後の調査で判明!勝ち組・負け組の決定的な格差

新NISAがスタートして約1年10ヶ月が経過した今、投資家の間に明確な格差が生まれています。「投資は平等だから、誰でも同じような結果になるはず」と思っていた方も多いかもしれませんが、実際の調査結果を見ると、その考えは間違いだったことがわかります。

日本証券業協会が2025年に発表した大規模調査では、新NISA利用者7,610人の運用実績を詳しく分析しました。その結果、投資経験や知識の差が想像以上に大きな影響を与えていることが判明したのです。なぜ同じ制度を使っているのに、ここまで結果に差が出るのでしょうか。

日本証券業協会の大規模調査が明かす運用実績の実態

2025年2月に公表された「新NISA開始1年後の利用動向に関する調査結果」は、新NISA制度の現実を赤裸々に映し出しています。この調査は全国18~79歳の男女7,610人を対象とした大規模なもので、新NISA利用者の実際の損益状況が初めて詳細に明らかになりました。

調査方法はインターネットを通じて行われ、2025年1月9日から14日の期間で実施されました。対象者は2024年に新NISAで金融商品を購入した人に限定されており、性別や年代、地域のバランスを考慮した信頼性の高いデータとなっています。

特に注目すべきは、この調査が単なる口座開設者数や投資金額だけでなく、実際の損益状況まで踏み込んで調査している点です。これまで「新NISAは好調」という漠然とした報告は多くありましたが、具体的な数字で勝ち組と負け組の実態が明らかになったのは、この調査が初めてと言えるでしょう。

つみたて投資枠と成長投資枠の損益状況比較

調査結果を詳しく見ると、つみたて投資枠と成長投資枠で明確な違いが現れています。まず、つみたて投資枠の結果から見てみましょう。

| 投資枠 | プラス | マイナス | 不明・未把握 |

|---|---|---|---|

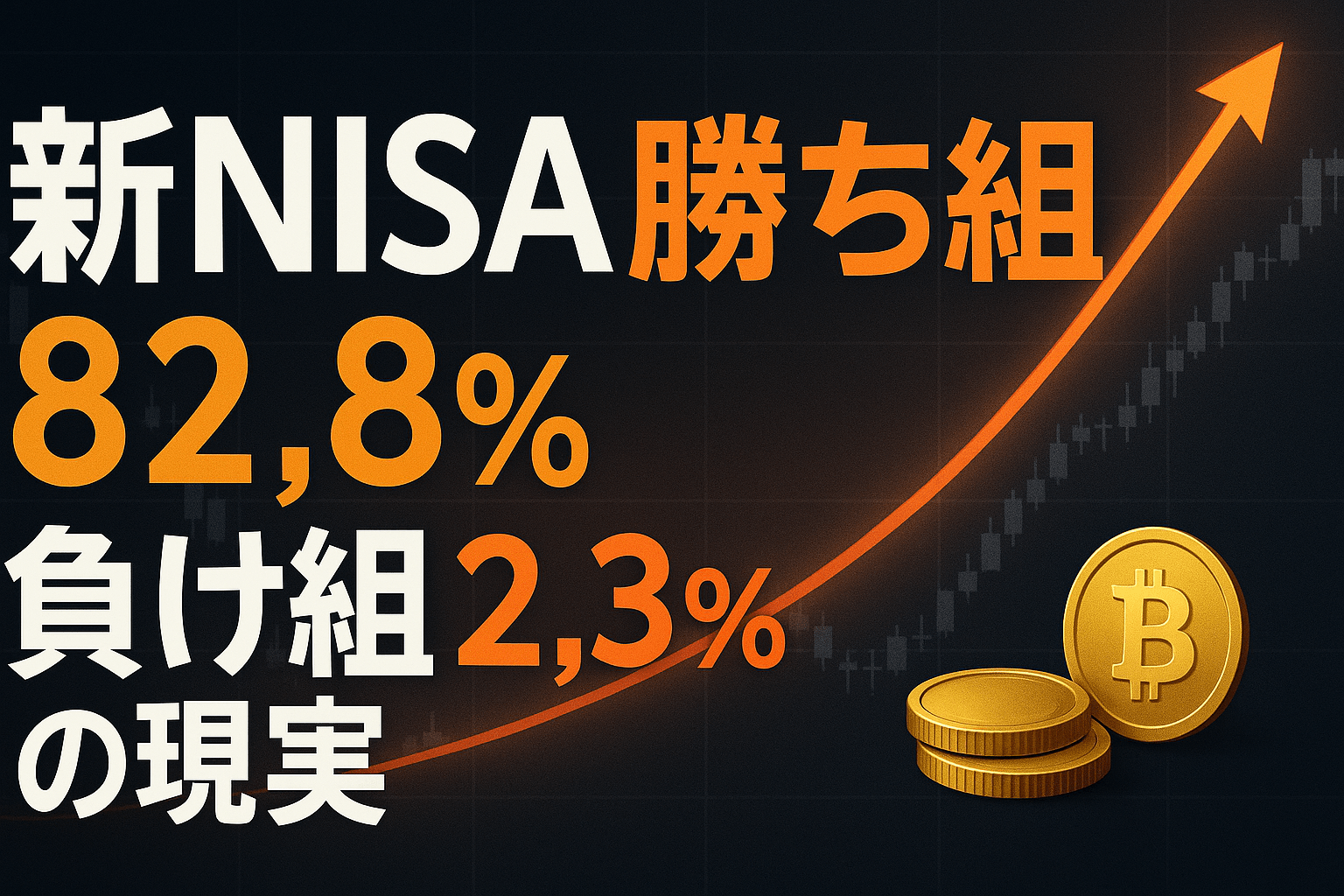

| つみたて投資枠 | 82.8% | 2.3% | 14.9% |

| 成長投資枠 | 70.2% | 12.2% | 17.6% |

この数字を見ると、つみたて投資枠の方が圧倒的に良い成績を収めていることがわかります。つみたて投資枠では8割を超える人がプラスになっている一方、損失を出した人はわずか2.3%に留まっています。

一方、成長投資枠では約7割の人がプラスになっているものの、損失を出した人の割合は12.2%と、つみたて投資枠の5倍以上になっています。この違いはなぜ生まれるのでしょうか。

投資経験年数と金融リテラシーが生む成果の違い

調査結果で最も興味深かったのは、金融経済教育の経験が投資成果に大きく影響していることです。新NISA利用者のうち、金融経済教育を受けた経験がある人は23.0%でした。この数字は、他の類似調査と比べて明らかに高い結果となっています。

💡 金融経済教育とは

金融・経済に関する知識を習得し、適切な金融サービスを利活用する力を育む教育のことです。簡単に言えば、お金の仕組みや投資について正しく学ぶ機会のことを指します。

さらに、新NISA利用者の有価証券投資経験年数を見ると、平均で9年3ヶ月となっています。NISA制度が2014年に開始されて以降に投資を始めた人が65.0%を占めており、NISA制度自体が投資のきっかけになっていることがうかがえます。

特に注目すべきは、2024年8月に起こった相場の急変時の対応です。この時期は世界的な株価下落があり、多くの投資家が動揺しました。しかし、調査結果によると、つみたて投資枠利用者の83.2%が売却をしていません。成長投資枠でも75.3%の人が売却していないという結果になっています。

これは、新NISA利用者の多くが短期的な値動きに惑わされず、長期投資の原則を守っていることを示しています。金融経済教育を受けた人ほど、こうした冷静な判断ができる傾向があることも調査から読み取れます。

つまり、新NISAで勝ち組になるかどうかは、単に運や偶然ではなく、知識と経験に基づいた冷静な判断力が大きく影響しているのです。次の章では、具体的にどのような行動が勝ち組と負け組を分けているのかを詳しく見ていきましょう。

2. 新NISA勝ち組の共通点と負け組が陥った致命的な失敗パターン

同じ新NISA制度を使っているのに、なぜこれほどまでに結果が違うのでしょうか。第1章で見た調査結果から、勝ち組と負け組の行動には明確な違いがあることがわかりました。

実は、成功している投資家と失敗している投資家の間には、投資金額や運の良し悪しよりも、もっと根本的な違いがあります。それは「知識」「経験」「感情のコントロール」という3つの要素です。これらの要素がどのように投資成果に影響を与えているのか、具体的な事例とともに詳しく見ていきましょう。

金融経済教育を受けた勝ち組の投資行動特徴

調査結果で最も注目すべき点は、金融経済教育の経験がある人ほど投資成績が良いことです。新NISA利用者の23.0%が金融経済教育を受けた経験があり、この割合は他の調査と比べて明らかに高くなっています。

金融経済教育を受けた人たちの投資行動には、いくつかの共通点があります。まず、投資する商品の選び方が非常に合理的です。つみたて投資枠では、全世界株式に投資するインデックス型投資信託を選ぶ人が36.8%と最も多く、これは分散投資の重要性を理解していることを示しています。

また、金融経済教育を受けた人は、NISA以外の資産形成制度にも積極的に参加しています。企業型確定拠出年金(企業型DC)への加入率が32.9%と高く、個人年金保険への加入率も25.2%となっています。これは、投資を一つの手段として捉え、複数の制度を組み合わせて資産形成を考えている証拠と言えるでしょう。

🎯 勝ち組の投資マインド

金融経済教育を受けた人は「投資は勉強するもの」という意識が強く、継続的に学習を続けています。短期的な利益よりも長期的な資産形成を重視し、感情的な判断を避ける傾向があります。

さらに重要なのは、情報収集の方法です。金融経済教育を受けた人は、信頼できる情報源から学ぶ習慣があります。対面型証券会社の利用者は担当者からの説明を重視し、ネット証券の利用者も証券会社からの正確な情報を基に判断しています。

2024年8月暴落時の対応で明暗が分かれた理由

新NISA開始後、最初の大きな試練となったのが2024年8月の相場急変でした。この時期は世界的な株価下落があり、多くの投資家が動揺しました。しかし、この暴落時の対応が、その後の勝ち組と負け組を決定づけることになったのです。

| 投資家タイプ | 暴落時の行動 | その後の結果 |

|---|---|---|

| 勝ち組投資家 | 冷静に保有継続 | 年末にはプラス転換 |

| 負け組投資家 | パニック売りで損失確定 | 機会損失で大幅マイナス |

| 中間層投資家 | 積立額を減額 | 回復局面で利益減少 |

調査結果によると、つみたて投資枠利用者の83.2%、成長投資枠利用者の75.3%が売却をしていません。これは、多くの新NISA利用者が冷静に対応できたことを示しています。

勝ち組になった人たちの多くは、暴落を「安く買える機会」と捉えていました。一方、負け組になってしまった人たちは、一時的な含み損に耐えられず、感情的に売却してしまいました。この違いが、その後の運用成果に大きく影響することになったのです。

特に印象的だったのは、ある32歳会社員のAさんのケースです。新NISA開始当初は月3,000円から始めて順調に利益が出ていましたが、8月の暴落で一気にマイナスになりました。しかし、Aさんは長期投資の原則を守り、売却せずに積立を継続しました。結果として、年末にはプラスに転じ、2025年も順調に資産を増やし続けています。

NISA貧乏に陥った負け組の危険な投資スタイル

一方で、2025年に入って「NISA貧乏」という新しい問題が浮上してきました。これは、投資に過度に資金を回してしまい、日常生活に必要なお金が不足してしまう状態のことです。

NISA貧乏に陥る人の典型的なパターンは以下のようなものです。新NISA開始当初の好調な市況に気を良くして、生活費を削ってまで投資額を増やしてしまいます。月5万円の積立を始めたものの、生活が苦しくなり、結果的に含み損の状態で売却を余儀なくされるケースが多く見られます。

また、成長投資枠で個別株投資に手を出し、短期的な利益を狙って頻繁に売買を繰り返す人も負け組になりやすい傾向があります。非課税枠を短期売買で消費してしまい、本来の長期投資のメリットを享受できなくなってしまうのです。

さらに問題なのは、情報収集の方法です。負け組になった人の多くは、SNSや動画サイトの情報に振り回されがちです。特定の銘柄を推奨する情報に飛びつき、十分な検討をせずに投資してしまうケースが後を絶ちません。

50代夫婦のケースでは、退職後の資金づくりのために新NISAを始めましたが、順調な利益に気を良くして個別株式投資まで手を広げてしまいました。しかし、十分な知識がないまま投資した結果、8月の暴落時に大きな損失を出し、その後の回復局面でも思うような成果を上げることができませんでした。

これらの事例から分かるのは、新NISAで成功するためには、単に制度を利用するだけでは不十分だということです。適切な知識と冷静な判断力、そして長期的な視点が不可欠なのです。

次の章では、こうした失敗を避けて、2025年の新NISA2年目で成功するための具体的な投資戦略について詳しく解説していきます。勝ち組の行動パターンを参考に、あなたも確実に資産を増やしていく方法を学んでいきましょう。

3. 2025年新NISA2年目で成功するための勝ち組投資戦略

新NISAも2年目に入り、投資環境は大きく変化しています。2025年はトランプ政権の復活、日経平均5万円台突破、そして世界的な金融政策の転換期という、まさに歴史的な転換点にあります。

このような変化の激しい時代だからこそ、勝ち組投資家たちが実践している戦略を学び、あなた自身の投資に活かしていくことが重要です。ここでは、2025年の市場環境を踏まえた具体的な投資戦略と、実際に成果を上げている投資家の成功パターンをご紹介します。これらの戦略を理解することで、あなたも新NISA2年目を成功に導くことができるでしょう。

トランプ政権下の市場環境変化への対応策

2025年1月のトランプ政権復活は、世界の投資環境に大きな影響を与えています。特に関税政策の強化や「アメリカファースト」の復活により、グローバル市場のバランスが大きく変化しています。

しかし、こうした政治的な変化に一喜一憂するのではなく、長期投資の視点を持つことが重要です。勝ち組投資家たちは、短期的な政治的変化よりも、企業の本質的な価値や長期的な成長トレンドに注目しています。

特に注目すべきは、AI(人工知能)関連技術の発展です。トランプ政権下でも技術革新は続いており、むしろ中国との技術競争が激化することで、アメリカのAI企業への投資が加速する可能性があります。新NISA利用者の多くが投資しているS&P500やオール・カントリーには、こうした成長企業が多数含まれているため、長期的な成長の恩恵を受けることができるでしょう。

💡 政治リスクへの対処法

政治的な変化は短期的な市場の変動を引き起こしますが、長期投資では大きな問題になりません。むしろ、こうした変動を利用して積立のタイミングを調整したり、追加投資の機会として活用することができます。

また、日本市場についても注目が必要です。2025年10月に日経平均が史上初の5万円台を突破したことは、日本企業の競争力向上と構造改革の成果を示しています。新NISAの成長投資枠では日本株への投資も可能ですが、個別銘柄選択には高い専門知識が必要です。初心者の方は、まずは全世界に分散投資するインデックスファンドを基本とし、慣れてきたら日本株ETFなどを検討すると良いでしょう。

50-50戦略とリスク分散投資の具体的実践法

2025年の新NISA2年目では、SBI証券などが提唱する「50-50戦略」が注目を集めています。これは、株式50%・債券50%というバランス投資で、リスクを抑えながら安定した収益を目指す戦略です。

| 投資戦略 | 期待リターン | リスクレベル |

|---|---|---|

| 株式100% | 高 | 高 |

| 50-50戦略 | 中 | 中 |

| 債券100% | 低 | 低 |

この50-50戦略の実践方法は、年間360万円の投資枠を上手に使い分けることです。つみたて投資枠120万円で株式型インデックスファンドを、成長投資枠240万円のうち120万円で債券型ファンドを購入し、残りの120万円でバランス型ファンドや追加の株式投資を行います。

特に2025年は金利環境の変化が予想されるため、債券投資の重要性が高まっています。アメリカの長期金利が高水準で推移する中、債券からの収益も期待できるようになってきました。株式と債券の両方に投資することで、市場の変動に対する耐性を高めることができます。

実際に50-50戦略を実践している40代会社員のBさんは、2024年から新NISAを開始し、年間240万円を投資しています。株式120万円、債券120万円に分散投資した結果、2024年8月の暴落時でも資産の減少幅を抑えることができ、その後の回復局面では着実に利益を積み上げています。

また、リスク分散の観点から、地域分散も重要です。アメリカ一極集中ではなく、ヨーロッパ、アジア、新興国にも分散投資することで、特定地域のリスクを回避できます。eMAXIS Slim 全世界株式(オール・カントリー)のような商品なら、一つのファンドで全世界への分散投資が可能です。

年末駆け込み投資を避ける賢い非課税枠活用術

2025年も年末が近づくと、「投資枠を使い切らないともったいない」という心理から、駆け込み投資をする人が増えることが予想されます。しかし、この年末駆け込み投資こそが、多くの投資家が陥る大きな落とし穴なのです。

年末駆け込み投資の問題点は、十分な検討時間がないまま投資判断を行ってしまうことです。「とりあえず枠を埋めておこう」という発想では、適切な商品選択ができません。また、年末は株価が高値圏にあることが多く、高値掴みのリスクも高まります。

⚠️ 年末駆け込み投資の危険性

投資枠は毎年リセットされるため、「今年使わないと損」と焦る気持ちは理解できます。しかし、無理に枠を使い切ろうとして失敗するよりも、来年の投資枠を活用して計画的に投資する方が賢明です。

賢い非課税枠活用術として、まず推奨するのは「年間投資計画の作成」です。1月の段階で、年間360万円をどのように配分するかを決めておきます。月割りにすると月30万円ですが、ボーナス月に多めに投資するなど、自分の収入パターンに合わせて調整しましょう。

また、「ドルコスト平均法」の活用も重要です。毎月一定額を投資することで、高値で買いすぎるリスクを避けることができます。つみたて投資枠の月10万円、成長投資枠の月20万円という配分が一般的ですが、投資初心者の方はもう少し少額から始めても構いません。

実際に計画的な投資を実践している30代夫婦のCさん・Dさんは、年始に投資計画を立て、毎月25万円ずつコツコツと投資しています。年末に慌てることもなく、市場の変動に一喜一憂することもありません。「投資は習慣」と考え、淡々と続けることで、2年目も順調に資産を増やしています。

さらに、「段階的増額戦略」もおすすめです。最初は少額から始めて、投資に慣れてきたら徐々に投資額を増やしていく方法です。これにより、NISA貧乏に陥るリスクを避けながら、無理のない範囲で投資額を最大化できます。

重要なのは、投資枠の消化よりも、適切な投資判断を優先することです。無理に年間360万円を使い切る必要はありません。自分のリスク許容度と生活状況を考慮して、持続可能な投資を心がけましょう。

これらの戦略を実践することで、2025年の新NISA2年目を成功に導くことができます。最後の章では、これまでの内容をまとめて、あなたが今日から始められる具体的なアクションプランをご提案します。

まとめ:新NISA勝ち組・負け組の現実から学ぶ2025年投資戦略

新NISAが始まって約2年が経過し、投資家の間に明確な格差が生まれていることがわかりました。日本証券業協会の調査では、つみたて投資枠で82.8%、成長投資枠で70.2%の人がプラスの成果を上げている一方で、知識不足や感情的な判断により損失を出している人も存在しています。

勝ち組と負け組を分けた最大の要因は、金融経済教育の有無と長期投資への理解でした。勝ち組の人たちは、2024年8月の暴落時も冷静さを保ち、継続的な学習と計画的な投資を実践していました。一方、負け組の人たちは、感情に流されて狼狽売りをしたり、NISA貧乏に陥ったりしていました。

🎯 今すぐ始められる勝ち組への第一歩

まずは金融経済教育から始めましょう。書籍を読む、セミナーに参加する、信頼できる情報源から学ぶことで、投資に対する正しい知識を身につけることができます。知識こそが最大の投資成果を生む武器なのです。

2025年の新NISA2年目では、トランプ政権下の市場変化や日経平均5万円台突破など、大きな変化が続いています。しかし、こうした短期的な変化に惑わされることなく、50-50戦略による分散投資や年間投資計画の策定など、堅実な戦略を継続することが重要です。

投資は決してギャンブルではありません。正しい知識と冷静な判断、そして継続する意志があれば、誰でも資産を増やしていくことができるのです。年収300万円未満の人が39.7%を占める新NISA利用者の実態が示すように、投資は特別な人だけのものではなく、すべての人にとって有効な資産形成手段なのです。

あなたも今日から始めませんか?まずは月3,000円からでも構いません。大切なのは完璧を求めることではなく、一歩を踏み出すことです。10年後、20年後のあなた自身のために、今この瞬間から行動を起こしてみましょう。新NISAという素晴らしい制度を活用して、確実に豊かな未来を築いていくことができるはずです。

投資の世界には「時間」という最強の味方がいます。早く始めるほど、その恩恵を大きく受けることができるのです。勝ち組投資家の仲間入りを果たし、充実した人生を送りましょう。

コメント