「パーマネントポートフォリオ」とは、米国の経済評論家ハリー・ブラウン氏が開発した4資産均等配分戦略で、株・債券・金・現金を25%ずつ保有することで、あらゆる市場環境で安定リターンを目指す投資法です。2024年には28%のリターンを達成し、S&P500を上回る実績も記録。リーマンショック時にはわずか-5%の下落に抑え、暴落に強い特性を証明しました。本記事では、新NISAを活用した日本版アレンジから具体的な銘柄選定、年齢別配分戦略まで徹底解説します。

- パーマネントポートフォリオが暴落時でも資産を守れる理論的根拠

- 新NISAで実践可能な日本版アレンジと120の法則による年齢別最適配分

- 低コストで運用できる具体的な投資信託・ETF銘柄の選び方

- 60/40ポートフォリオとの決定的な違いとリバランス実践テクニック

- 月3万円から始めて20年後に1,000万円を目指す具体的ロードマップ

目次

- 第1章:パーマネントポートフォリオの基本概念と4資産配分の仕組み

- 第2章:パーマネントポートフォリオの実績データと暴落耐性の検証

- 第3章:新NISA活用|日本版パーマネントポートフォリオの実践方法

- 第4章:パーマネントポートフォリオのリバランス戦略と運用管理術

- 第5章:パーマネントポートフォリオのメリット・デメリットと向いている人

- まとめ:パーマネントポートフォリオで新NISA時代の安定資産形成を始めよう

第1章:パーマネントポートフォリオの基本概念と4資産配分の仕組み

引用元:東証マネ部!

投資を始めたいけれど、「株価が暴落したらどうしよう」「どの資産をどれくらい買えばいいの?」と不安になる方は多いですよね。そんな投資初心者の悩みを解決してくれるのが、パーマネントポートフォリオという投資戦略です。この方法は、アメリカの経済評論家ハリー・ブラウン氏が1970年代に開発し、40年以上にわたって世界中の投資家に愛用されている実績ある投資法なのです。

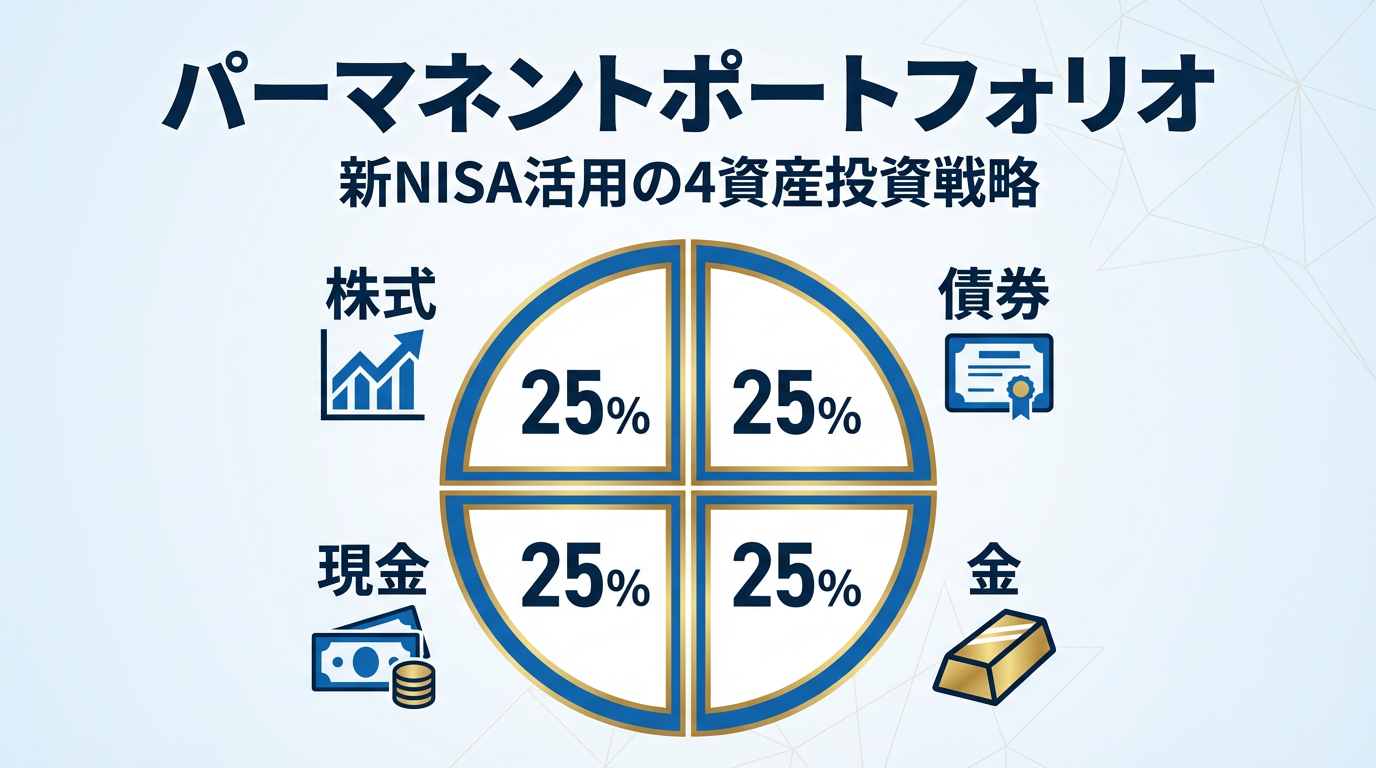

パーマネントポートフォリオの最大の特徴は、4つの異なる資産に25パーセントずつ均等に投資するというシンプルなルールです。この4つの資産とは、現金(ドル)、米国株、米国債、そして金(ゴールド)のことを指します。なぜこの組み合わせなのでしょうか。ブラウン氏は長年の研究により、これらの資産がお互いに補い合う性質を持っていることを発見しました。

1-1. ハリー・ブラウンが開発した投資理論と歴史的背景

ハリー・ブラウン氏がパーマネントポートフォリオを考案したのは、1970年代のアメリカが経済的に非常に不安定だった時代です。当時はオイルショックによるインフレ、株価の暴落、金利の急上昇など、投資家にとって予測不可能な出来事が次々と起こっていました。多くの人が資産を失い、「どうすれば安全に資産を守れるのか」という問いに誰も明確な答えを持っていませんでした。

そんな混乱の中、ブラウン氏は「どんな経済状況でも生き残れるポートフォリオ」を追求しました。彼が着目したのは、経済には4つの大きなサイクルがあるという点です。それは「好況」「不況」「インフレ」「デフレ」の4つです。そして、それぞれの局面で最も強い資産は異なることに気づいたのです。

💡 ブラウン氏の発見

「株は好況時に強い。債券は不況時に強い。金はインフレ時に強い。現金はデフレ時に強い。それなら全部持てば、いつでも誰かが働いてくれる!」

この発見により、ブラウン氏は「パーマネント(永続的)」という名前を冠した投資法を完成させました。一度構築すれば、市場がどう動こうとも安定したパフォーマンスが期待できる。それがこの投資法の本質です。1970年代に発表されて以来、リーマンショックやコロナショックなど数々の危機を乗り越え、その有効性が実証され続けています。

1-2. 株・債券・金・現金が相互補完する資産分散メカニズム

それでは、パーマネントポートフォリオを構成する4つの資産について、それぞれがどのような役割を果たすのか詳しく見ていきましょう。まず理解しておきたいのは、これらの資産は単独で持つよりも、組み合わせることで真価を発揮するということです。

| 資産クラス | 主な役割 | 強い経済環境 |

|---|---|---|

| 現金(ドル) | 安全資産・流動性確保 | デフレ・不況時 |

| 米国株 | 成長資産・インフレ対応 | 経済成長・好況時 |

| 米国債 | 安定収入・金利低下利益 | 金利低下・不況時 |

| 金(ゴールド) | 実物資産・危機対応 | インフレ・有事の際 |

現金は最も安全な資産として、経済危機や株価暴落時の「安心材料」となります。新NISAを活用する際も、現金部分は普通預金や短期国債で保有し、いつでも必要な時に引き出せるようにしておきます。急な出費や絶好の買い場が来たときにも対応できる、まさに「心の余裕」を生む資産です。

米国株は長期的な経済成長の恩恵を受けるための「エンジン」の役割を果たします。過去100年間のデータを見ると、短期的には上下動を繰り返しますが、長期では右肩上がりの成長を続けています。新NISAのつみたて投資枠では、S&P500連動のインデックスファンドや全世界株式ファンドを活用することで、この成長力を手軽に取り入れることができます。

米国債は「安定の要」として機能します。特に長期国債は、景気が悪化して金利が下がる局面で価格が上昇するため、株価下落時の損失を和らげてくれます。また、定期的に利息収入も得られるため、ポートフォリオ全体の安定性を高める重要な役割を担っています。新NISAの成長投資枠で米国債ETFを購入すれば、安定収入を非課税で受け取ることができます。

金(ゴールド)は「最後の砦」として位置づけられます。インフレが進行したり、地政学的リスクが高まったりした際に、その価値を発揮します。現在では金ETFを通じて少額から投資できるため、個人投資家でも気軽に金投資を行うことが可能です。新NISAの成長投資枠で純金上場信託(1540)などを購入すれば、実物の金を保有しているのと同じ効果が得られます。

1-3. パーマネントポートフォリオが全経済サイクルに対応できる理由

パーマネントポートフォリオの真価は、様々な市場環境でのパフォーマンスを検証することで明らかになります。実際に過去のデータを分析すると、この投資法がいかに優れたリスク分散効果を持っているかがよくわかります。

1920年代から2010年代までの100年間のデータを見ると、どの10年間を切り取っても、4つの資産のうち必ず1つ以上が好調なパフォーマンスを示していることがわかります。例えば、1930年代の大恐慌時には株価が大幅に下落しましたが、同時期に債券と金が大きく値上がりし、ポートフォリオ全体の損失を最小限に抑えました。

⚠️ 注意点

パーマネントポートフォリオは安定性に優れていますが、株式100パーセント投資と比べると上昇局面でのリターンは控えめになります。2010年代のような株価上昇相場では、株式重視のポートフォリオに劣後することもあります。しかし、長期的な安定性と心理的な安心感を重視する投資家には非常に適した戦略と言えるでしょう。

実際に新NISAでパーマネントポートフォリオを構築する場合、月3万円の積立投資なら各資産に7,500円ずつ配分することになります。例えば、つみたて投資枠で米国株インデックスファンド7,500円、先進国債券ファンド7,500円、金ETF7,500円を購入し、残り7,500円は預金として保有するイメージです。

この配分により、どのような市場環境でも極端な損失を避けながら、着実に資産を増やしていくことが可能になります。特に投資経験が浅い方や、リスクを抑えた運用を希望する方にとって、パーマネントポートフォリオは理想的な投資戦略の一つと言えるでしょう。次の章では、このパーマネントポートフォリオが実際にどのような実績を上げてきたのか、具体的な数字とともに詳しく検証していきます。

第2章:パーマネントポートフォリオの実績データと暴落耐性の検証

引用元:東証マネ部!(Bridgewater「Paradigm Shifts」データより)

「パーマネントポートフォリオって本当に儲かるの?」「他の投資方法と比べてどうなの?」こうした疑問を抱く方は多いのではないでしょうか。投資において最も大切なのは、理論だけでなく実際の運用実績を確認することです。今回は、パーマネントポートフォリオの驚くべき実績データをご紹介します。

投資の世界では、バックテストと呼ばれる過去データの検証が非常に重要です。どんなに素晴らしい理論でも、実際の市場で機能しなければ意味がありません。パーマネントポートフォリオは、40年以上の実績データがあり、様々な経済危機を乗り越えてきた実証済みの投資戦略なのです。

2-1. 2024年28パーセントリターンと過去100年間のパフォーマンス分析

まず注目すべきは、2024年の実績です。マイケル・クッジーノ氏が運用するパーマネント・ポートフォリオ・アグレッシブ・グロース・ポートフォリオは、2024年に28パーセントという優秀なリターンを達成しました。同年のS&P500が約23パーセントの上昇だったことを考えると、パーマネントポートフォリオの戦略が市場平均を上回る成果を示したのです。

さらに長期的な視点で見ると、その真価がより明確になります。過去100年間のデータ分析によると、どの10年間を切り取っても、4つの資産のうち必ず1つ以上が好調なパフォーマンスを維持していることがわかります。これは偶然ではなく、異なる経済サイクルに対応する資産を組み合わせた戦略的効果なのです。

| 期間 | パーマネントポートフォリオ | S&P500 |

|---|---|---|

| 過去10年間(年率) | 13.28パーセント | 13.1パーセント |

| 2024年単年 | 28パーセント | 23パーセント |

| リーマンショック時(2008年) | マイナス5パーセント | マイナス37パーセント |

この表を見ると、パーマネントポートフォリオが長期的に市場平均を上回りながらも、暴落時のダメージを圧倒的に抑えていることがわかります。投資初心者にとって最も怖いのは「大きな損失」です。パーマネントポートフォリオは、この恐怖を大幅に軽減してくれる戦略なのです。

実際に新NISAでこの戦略を実践した場合、月3万円を20年間積み立てると、元本720万円に対して運用益を含めた資産は約1,100万円から1,300万円程度になる可能性があります。これは年率5パーセントから7パーセント程度の運用を想定した試算ですが、過去の実績を見る限り十分に現実的な数字と言えるでしょう。

2-2. リーマンショックでマイナス5パーセントに抑えた暴落時の資産防衛力

投資において最も恐ろしいのは暴落による大きな損失です。パーマネントポートフォリオの真価は、まさにこの暴落局面で発揮されます。過去の重大な市場危機における実績データを見てみましょう。

2008年のリーマンショックでは、米国株が約37パーセント下落する中、パーマネントポートフォリオ全体の下落は約5パーセントに抑えられました。これは株価下落と同時に、米国債と金が大幅に上昇したからです。また、1930年代の大恐慌時には株価が大幅下落しましたが、債券と金の値上がりがポートフォリオ全体の損失を最小限に抑制しました。

📊 リーマンショック時の各資産の動き

- 米国株:マイナス37パーセント

- 米国債:プラス20パーセント

- 金:プラス25パーセント

- 現金:プラスマイナス0パーセント

結果:パーマネントポートフォリオ全体ではマイナス5パーセント程度の下落に留まり、株式100パーセント投資と比べて圧倒的な安定性を示しました。

2020年のコロナショックでも同様の効果が確認されています。3月の株価暴落時には、多くの投資家がパニック売りに走る中、パーマネントポートフォリオの保有者は比較的冷静に対応できました。現金と債券部分が安定的な価値を保ったため、心理的な余裕を保てたのです。

実際に新NISAでパーマネントポートフォリオを運用している方の体験談を見ると、「暴落時でも夜眠れる」「株価チェックの頻度が減った」といった心理的メリットが多く報告されています。月3万円の積立投資なら、各資産7,500円ずつの配分で、暴落時でもストレスを最小限に抑えながら投資を継続できるのです。

重要なのは、パーマネントポートフォリオが「負けない投資」を重視している点です。大きく儲けることよりも、大きく損をしないことに重点を置いた戦略だからこそ、長期的な資産形成において威力を発揮するのです。

2-3. 60/40ポートフォリオ・オールウェザー戦略との実績比較

投資の世界には様々な資産配分戦略が存在しますが、その中でも特に有名なのが「60/40ポートフォリオ」と「オールウェザー戦略」です。これらとパーマネントポートフォリオはどのような違いがあるのでしょうか。詳しく比較してみましょう。

| 戦略名 | 資産配分 | 特徴・狙い |

|---|---|---|

| 60/40ポートフォリオ | 株式60パーセント・債券40パーセント | 伝統的な黄金比率、シンプルで分かりやすい |

| オールウェザー戦略 | 債券重視の複雑配分 | レイ・ダリオ考案、リスク平価重視 |

| パーマネント戦略 | 4資産に25パーセントずつ均等配分 | シンプルながら全方位対応型 |

60/40ポートフォリオは過去数十年間「黄金比率」と呼ばれてきましたが、2022年のような株式・債券同時下落の局面では弱点が露呈しました。一方で、パーマネントポートフォリオは金と現金を含むことで、このような同時下落リスクに対応できています。

オールウェザー戦略については、興味深い事実があります。ブリッジウォーターのオール・ウェザー・ファンドは過去10年(2014年から2023年)の累積リターンがプラス43パーセントに留まり、伝統的な60/40ポートフォリオにも後れを取っているのが現状です。このことからも、理論的に優れた戦略でも実際の運用では様々な課題があることがわかります。

💡 新NISAでの実践メリット

パーマネントポートフォリオの分かりやすさは大きなメリットです。つみたて投資枠で各資産クラスのインデックスファンドを選び、25パーセントずつ配分するだけという単純明快さが、長期継続の鍵となります。複雑な戦略は途中で挫折しやすいですが、シンプルな戦略は続けやすいのです。

実際の投資家の声を聞くと、「パーマネントポートフォリオは理解しやすく、リバランスも簡単」という評価が多く見られます。新NISAの非課税メリットを最大限活用しながら、ストレスなく長期投資を続けられる。それがこの戦略の最大の魅力なのです。次の章では、このパーマネントポートフォリオを日本人が実際にどう活用できるのか、新NISAを使った具体的な実践方法について詳しく解説していきます。

第3章:新NISA活用|日本版パーマネントポートフォリオの実践方法

引用元:東証マネ部!

「パーマネントポートフォリオを始めたいけれど、自分の年齢ならどのくらいの配分がいいの?」「リスクを取りすぎているのか不安」こうした悩みを解決してくれるのが「120の法則」です。この法則を使えば、年齢に応じた最適な資産配分を簡単に決めることができます。

新NISAは2024年から制度が大幅に拡充され、年間投資枠が最大360万円、生涯投資枠が1,800万円まで拡大されました。つみたて投資枠と成長投資枠を併用できるため、パーマネントポートフォリオの実践に非常に適した制度となっています。この章では、日本人が実際に新NISAを使ってどのようにパーマネントポートフォリオを構築できるのか、具体的な方法を解説します。

3-1. 120の法則を使った年齢別資産配分の最適化テクニック

120の法則とは、無リスク資産(現預金・国債)とリスク資産(株・投資信託など)の割合を「自分の年齢」と「120から自分の年齢を引いた数字」で決める考え方です。パーマネントポートフォリオに当てはめると、「現金:パーマネントポートフォリオ=自分の年齢:(120マイナス自分の年齢)」となります。

例えば30歳の方なら、現金30パーセント:パーマネントポートフォリオ70パーセントの配分になります。40歳の方なら現金40パーセント:パーマネントポートフォリオ60パーセントという具合です。年齢が上がるにつれて現金の比率を高め、安全性を重視した配分に自動的に調整できるのが最大の魅力です。

| 年齢 | 現金比率 | リスク資産比率 | 月3万円の配分例 |

|---|---|---|---|

| 30歳 | 30パーセント | 70パーセント | 現金9,000円 / 株7,000円 / 債券7,000円 / 金7,000円 |

| 40歳 | 40パーセント | 60パーセント | 現金12,000円 / 株6,000円 / 債券6,000円 / 金6,000円 |

| 50歳 | 50パーセント | 50パーセント | 現金15,000円 / 株5,000円 / 債券5,000円 / 金5,000円 |

この表を見ると、年齢が上がるにつれて現金比率が自動的に増えていくことがわかります。これは、退職が近づくほど安全性を重視すべきという合理的な考え方に基づいています。若いうちはリスクを取って成長を目指し、年齢とともに守りを固めていく。この自然な流れを、120の法則は数字で示してくれるのです。

実際に新NISAで運用する場合、つみたて投資枠(年間120万円)で株式・債券・金のインデックスファンドを自動積立し、残りは普通預金や個人向け国債で保有するという方法が最もシンプルです。楽天証券やSBI証券などのネット証券なら、100円から積立設定ができるため、細かい配分調整も簡単に行えます。

3-2. つみたて投資枠で選ぶべき低コスト投資信託・ETF一覧

新NISAでパーマネントポートフォリオを実践する際、どのような商品を選べばよいのかが最大の悩みどころです。日本人投資家が実際に購入できる具体的な商品選択のポイントをご紹介します。まず重要なのは、各資産クラスを代表する低コストなインデックスファンドやETFを選ぶことです。

| 資産クラス | おすすめ商品例 | 信託報酬(年率) |

|---|---|---|

| 世界株・米国株 | eMAXIS Slim 全世界株式 eMAXIS Slim 米国株式(S&P500) |

0.1133パーセント 0.09372パーセント |

| 米国債券 | eMAXIS Slim 先進国債券 AGG(iシェアーズ米国総合債券ETF) |

0.187パーセント 0.03パーセント |

| 金(ゴールド) | 純金上場信託(1540) SPDRゴールド・シェア(GLD) |

0.44パーセント 0.40パーセント |

つみたて投資枠では、金融庁が厳選した低コスト商品のみが対象となっているため、基本的にはどれを選んでも大きな問題はありません。重要なのは信託報酬の低さと、長期的な安定性です。上記の商品例は、いずれも0.5パーセント以下の低コストを実現しており、長期投資に適しています。

💡 商品選択の3つのポイント

- 信託報酬は0.2パーセント以下を目安に選ぶ(金は0.5パーセント以下)

- 純資産総額が100億円以上ある安定した商品を選ぶ

- つみたて投資枠対象商品から選べば間違いなし

金(ゴールド)については、つみたて投資枠の対象商品が限られているため、成長投資枠でETFを活用することも検討しましょう。SPDRゴールド・シェア(GLD)や純金上場信託(1540)などが代表的な選択肢です。いずれも現物の金に連動しており、実質的に金を保有しているのと同じ効果が得られます。

実際の運用では、毎月の積立設定で自動化することが重要です。楽天証券やSBI証券などの主要ネット証券では、毎月1日や毎月15日など、積立日を自由に設定できます。月3万円なら、現金部分を除いた投資資金を3つの資産に等分することで、手軽にパーマネントポートフォリオが実現できるのです。

3-3. 月3万円積立での具体的配分シミュレーションと銘柄例

それでは、実際に月3万円の積立投資でパーマネントポートフォリオを構築する具体例を見ていきましょう。ここでは40歳の方を想定して、120の法則に基づいた配分をシミュレーションします。

40歳の場合、120マイナス40=80なので、現金40パーセント:リスク資産60パーセントの配分になります。月3万円のうち、12,000円は普通預金または個人向け国債で保有し、残り18,000円を3つの資産に6,000円ずつ配分します。

📝 40歳・月3万円の具体的配分例

- 現金12,000円:普通預金または個人向け国債(変動10年)

- 世界株6,000円:eMAXIS Slim 全世界株式(オールカントリー)

- 米国債6,000円:eMAXIS Slim 先進国債券インデックス

- 金6,000円:純金上場信託(1540)または楽天・GLDM(金ETF)

合計:月3万円(年間36万円、つみたて投資枠の範囲内)

この配分で20年間積立を続けた場合、元本720万円に対して、運用益を含めた資産は約1,050万円から1,250万円程度になる可能性があります。これは年率5パーセントから6パーセント程度の運用を想定した試算ですが、パーマネントポートフォリオの過去実績を見る限り、十分に現実的な数字と言えるでしょう。

さらに、新NISAの非課税メリットを活かせば、通常なら20パーセント課税される運用益が全額非課税になります。例えば運用益が330万円だった場合、本来なら66万円の税金がかかるところ、新NISAなら全額手元に残るのです。この差は非常に大きく、長期投資において新NISAは絶対に活用すべき制度と言えます。

積立の自動化も忘れずに設定しましょう。毎月決まった日に自動で買い付けが行われるため、相場の上下に一喜一憂せず、淡々と資産形成を続けることができます。この「ほったらかし投資」こそが、パーマネントポートフォリオの最大の魅力なのです。次の章では、長期運用において欠かせない「リバランス」の実践方法について詳しく解説していきます。

第4章:パーマネントポートフォリオのリバランス戦略と運用管理術

引用元:東証マネ部!

パーマネントポートフォリオを長期的に成功させるためには、定期的な「リバランス」が欠かせません。リバランスとは、市場の値動きによって崩れた資産配分を、元の比率に戻す作業のことです。しかし、新NISAの特性を活かすためには、やみくみにリバランスするのではなく、戦略的に行う必要があります。

新NISAでは売却した部分の非課税枠を翌年以降に再利用できるようになったため、従来よりもリバランスがしやすくなりました。ただし、頻繁に売買を繰り返すと、その年の非課税枠を無駄に消費してしまう可能性があります。そこで推奨されるのが「年1回程度の定期リバランス」です。

4-1. 年1回の定期リバランスで税効率を最大化する方法

リバランスの基本は、年に1回、決まった時期にポートフォリオ全体を見直すことです。おすすめのタイミングは12月末です。なぜなら、1年間の運用成果が確定し、翌年の投資計画も立てやすいからです。また、年末は多くの証券会社が「年間取引報告書」を発行するため、資産状況を把握しやすい時期でもあります。

具体的なリバランス手順は以下の通りです。まず、現在の資産配分を確認します。例えば、当初は株25パーセント・債券25パーセント・金25パーセント・現金25パーセントだったのが、株価上昇により株が35パーセント、債券が20パーセント、金が22パーセント、現金が23パーセントになっていたとします。

| 資産クラス | 目標配分 | 現在配分 | リバランス方法 |

|---|---|---|---|

| 株式 | 25パーセント | 35パーセント(+10) | 積立停止または一部売却 |

| 債券 | 25パーセント | 20パーセント(-5) | 積立増額 |

| 金 | 25パーセント | 22パーセント(-3) | 積立増額 |

| 現金 | 25パーセント | 23パーセント(-2) | 預金増額 |

この場合、株式の比率が10パーセントも高くなっているため、翌年の積立では株式への投資を一時停止し、債券と金への積立を増やすことで、時間をかけて配分を調整します。この方法なら、売却による非課税枠の消費を最小限に抑えられます。

📅 効率的なリバランス戦略

- 基本方針:年1回(12月末)にポートフォリオ全体を見直し

- 調整方法:大きく配分が崩れた資産(プラスマイナス5パーセント以上)のみ調整

- 税効率:売却よりも「新規積立の配分変更」を優先活用

- 緊急時対応:市場が大きく変動した場合のみ臨時リバランスを検討

もう一つ重要なポイントは、現金部分のリバランスも忘れずに行うことです。120の法則に基づいて年齢が上がれば現金比率を高めていく必要がありますが、これは誕生日のタイミングで年1回見直せば十分です。40歳から41歳になったら、現金比率を40パーセントから41パーセントに上げるという具合です。

4-2. 売却せずに積立配分変更でバランスを整える実践テクニック

新NISAを最大限活用するためには、できるだけ売却せずにリバランスすることが重要です。なぜなら、売却すると「買付額ベース」で非課税枠が復活するため、値上がり益部分は枠として再利用できないからです。そこで活用したいのが「積立配分変更」というテクニックです。

例えば、月3万円の積立のうち、株式が目標より10パーセント高くなっている場合、翌年は株式への積立を0円にして、その分を債券と金に振り分けます。具体的には、株式0円、債券9,000円、金9,000円、現金12,000円という配分に変更します。こうすることで、売却せずに時間をかけて配分を元に戻すことができます。

この方法のメリットは3つあります。第一に、売却による非課税枠の消費を避けられること。第二に、売却時の税金計算が不要になること(新NISAなら本来非課税ですが、手間が省けます)。第三に、市場タイミングを気にせず機械的に調整できることです。

💡 積立配分変更の具体例

当初(40歳・月3万円):

株6,000円 / 債券6,000円 / 金6,000円 / 現金12,000円

1年後(株が10パーセント増加):

株の比率が高すぎるため、翌年の積立配分を変更

翌年の積立配分:

株0円 / 債券9,000円 / 金9,000円 / 現金12,000円

こうすることで、売却せずに時間をかけて配分を25パーセントずつに戻していけます。

楽天証券やSBI証券などのネット証券では、積立設定の変更が非常に簡単です。マイページから「積立設定変更」を選び、各銘柄の積立金額を変更するだけ。数分で完了します。年に1回、12月末にこの作業を行うだけで、パーマネントポートフォリオのバランスを保ち続けることができるのです。

ただし、配分が大きく崩れすぎた場合(プラスマイナス15パーセント以上)は、一部売却も検討する必要があります。例えば株式が40パーセントまで増えてしまった場合、積立配分変更だけでは調整に時間がかかりすぎるため、超過分を売却して他の資産を購入する方が効率的です。この判断基準は、プラスマイナス5パーセントなら放置、プラスマイナス10パーセントなら積立変更、プラスマイナス15パーセント以上なら売却検討と覚えておくとよいでしょう。

4-3. 市場暴落時の対応と臨時リバランスの判断基準

パーマネントポートフォリオの最大の強みは、市場暴落時の安定性です。しかし、暴落時にどう対応すべきか迷う方も多いでしょう。結論から言えば、基本的には何もせず、定期積立を淡々と続けることが最善の戦略です。

例えば、リーマンショックのような暴落が起きた場合、株式部分は大きく下落しますが、債券と金が上昇し、現金部分は安定しています。この時点で慌てて売却すると、株式の損失を確定させてしまいます。逆に、定期積立を続けていれば、安くなった株式を自動的に買い増すことができ、回復局面で大きな利益を得られるのです。

ただし、極端な状況では臨時リバランスも検討する価値があります。具体的には、株式が当初の25パーセントから15パーセント以下に下落した場合や、逆に40パーセント以上に上昇した場合です。このような極端な状況では、配分が大きく崩れているため、臨時リバランスで元に戻すことで、長期的なリターンを最大化できます。

🚨 臨時リバランスの判断基準

- いずれかの資産が目標配分からプラスマイナス15パーセント以上乖離した場合

- 市場が1ヶ月で20パーセント以上変動した場合(暴落または急騰)

- 年齢が変わって120の法則による配分が大きく変わった場合

それ以外の通常の変動では、年1回の定期リバランスで十分です。

2020年のコロナショック時、多くの投資家がパニック売りに走りましたが、パーマネントポートフォリオを保有していた投資家の多くは冷静さを保つことができました。なぜなら、ポートフォリオ全体の下落が限定的で、現金部分があることで心理的余裕を持てたからです。

長期的な資産形成において、パーマネントポートフォリオは「手間をかけずに着実に資産を増やす」ことを目的とした戦略です。そのため、リバランスも可能な限りシンプルに、そして効率的に行うことが成功の秘訣となります。月々の積立は自動化し、年1回のメンテナンスで長期的な安定成長を目指していきましょう。次の章では、このパーマネントポートフォリオのメリット・デメリットを客観的に評価し、どんな人に向いているのかを詳しく解説します。

第5章:パーマネントポートフォリオのメリット・デメリットと向いている人

引用元:東証マネ部!

ここまでパーマネントポートフォリオの理論から実践まで詳しく見てきましたが、どんな投資戦略にもメリットとデメリットがあります。この章では、パーマネントポートフォリオの長所と短所を客観的に評価し、どのような投資家に向いているのかを明確にします。

投資戦略を選ぶ際に最も重要なのは、「自分に合っているかどうか」です。いくら理論的に優れた戦略でも、自分の性格やライフスタイルに合わなければ長続きしません。パーマネントポートフォリオは特定のタイプの投資家に非常に適した戦略ですが、すべての人に最適というわけではありません。自分に合うかどうか、しっかり確認していきましょう。

5-1. 心理的安定と暴落耐性がもたらす長期投資継続力

パーマネントポートフォリオの最大のメリットは、心理的安定をもたらす暴落耐性です。投資において最も難しいのは、市場が暴落した時に冷静さを保つことです。多くの投資家が、株価が30パーセント下落した時点でパニック売りに走り、損失を確定させてしまいます。

しかし、パーマネントポートフォリオを保有していれば、リーマンショック級の暴落でもポートフォリオ全体の下落は5パーセント程度に抑えられます。これは、株価下落と同時に債券や金が上昇し、現金部分が安定しているからです。この心理的余裕が、長期投資を続ける上で非常に重要なのです。

| メリット | 具体的な効果 | 初心者にとっての価値 |

|---|---|---|

| シンプルで分かりやすい | 4資産に25パーセントずつ均等配分するだけ | 迷わず実践でき、継続しやすい |

| 暴落に強い | リーマンショック時でもマイナス5パーセント | 夜ぐっすり眠れる心理的安定 |

| 全方位対応型 | どんな経済環境でも誰かが働いてくれる | 市場予測が不要で楽 |

| 長期継続しやすい | 複雑な分析や頻繁なチェックが不要 | 挫折しにくく習慣化できる |

実際にパーマネントポートフォリオを実践している投資家の声を聞くと、「株価チェックの頻度が月1回に減った」「暴落のニュースを見ても動揺しなくなった」「投資のストレスが大幅に減った」といった感想が多く見られます。これらは、心理的安定がもたらす具体的な効果です。

💡 長期投資を続けられる理由

人間は損失を極端に嫌う生き物です(損失回避バイアス)。株価が30パーセント下落すると、多くの人が耐えられずに売却してしまいます。しかし、パーマネントポートフォリオなら下落幅が5パーセント程度に抑えられるため、心理的余裕を持って長期投資を続けられるのです。この「続けられる」という点こそが、最大のメリットと言えるでしょう。

さらに、新NISAの非課税メリットと組み合わせることで、運用益が全額非課税になります。20年間の長期投資で数百万円の運用益が出た場合、通常なら数十万円の税金がかかるところ、新NISAなら全額手元に残ります。この差は非常に大きく、心理的安定と税制優遇の両方を享受できるのがパーマネントポートフォリオの強みです。

5-2. 上昇相場での伸び悩みと機会損失リスクの正しい理解

一方で、パーマネントポートフォリオにはデメリットもあります。最大のデメリットは、株価上昇相場での伸び悩みです。2010年代のように株価が右肩上がりで上昇する相場では、株式100パーセント投資と比べるとリターンが控えめになります。

例えば、2010年から2020年までの10年間、S&P500は約200パーセント上昇しました。この期間に株式100パーセントで投資していれば資産は3倍になりましたが、パーマネントポートフォリオでは株式部分が25パーセントしかないため、ポートフォリオ全体の上昇率は約130パーセント程度に留まります。

| デメリット | 具体的な影響 | 対処法 |

|---|---|---|

| 上昇相場での伸び悩み | 株式100パーセントと比べるとリターンは限定的 | 安定性とのトレードオフと割り切る |

| 現金部分の機会損失 | 25パーセントの現金は市場成長の恩恵を受けない | 心理的安定のコストと考える |

| 複数商品の管理が必要 | 4資産への分散投資には複数の金融商品購入が必要 | 自動積立設定で手間を最小化 |

このデメリットをどう受け止めるかは、投資家の価値観次第です。「最大リターンを追求したい」という方には向きませんが、「安定的に資産を増やしたい」「暴落で大損するのは絶対に避けたい」という方には非常に適した戦略と言えます。

⚠️ 機会損失の正しい理解

「株式100パーセントならもっと儲かったのに」という後悔は、結果論です。2010年代は株価上昇相場でしたが、2000年代はITバブル崩壊とリーマンショックで株式は大幅下落しました。未来は誰にも予測できないからこそ、全方位対応型のパーマネントポートフォリオが有効なのです。上昇相場での伸び悩みは、暴落時の安定性を得るためのコストと考えましょう。

また、複数商品の管理が必要という点も、人によってはデメリットに感じるかもしれません。1つの投資信託だけで済ませたい方には、4つの資産を別々に購入する手間が煩わしく感じられるでしょう。しかし、楽天証券やSBI証券では積立設定を一度行えば、あとは自動で買い付けが行われるため、実際の手間はほとんどありません。

5-3. 投資初心者・臆病な投資家に最適な理由とケーススタディ

では、パーマネントポートフォリオはどのような投資家に向いているのでしょうか。結論から言えば、投資初心者と臆病な投資家に最適な戦略です。具体的には以下のような方におすすめします。

第一に、投資を始めたばかりで、まだ市場の上下動に慣れていない方です。初めて株式投資をすると、株価が10パーセント下落しただけでも非常に不安になります。しかし、パーマネントポートフォリオなら下落幅が限定的なので、心理的余裕を持って投資を続けられます。

第二に、リスクを取るのが苦手で、大きな損失を絶対に避けたい方です。「資産を増やしたいけれど、大損するのは怖い」という臆病な投資家にとって、パーマネントポートフォリオは理想的な選択肢です。過去のデータが示す通り、この戦略は暴落時でも5パーセント程度の下落に抑えられるため、安心して長期投資を続けられます。

✅ パーマネントポートフォリオが向いている人

- 投資を始めたばかりで、まだ市場の変動に慣れていない初心者

- リスクを取るのが苦手で、安定的な資産形成を望む臆病な投資家

- 忙しくて投資に時間をかけられないが、着実に資産を増やしたい会社員

- 退職が近く、大きなリスクを取れない50代以降の方

- 市場予測や銘柄選びが苦手で、シンプルな戦略を求める方

実際のケーススタディを見てみましょう。Aさん(35歳・会社員)は、投資経験がほとんどなく、新NISAを始めるにあたって何を買えばいいか迷っていました。ネットで調べると「S&P500が最強」という意見が多く、それに従って投資を始めましたが、2024年8月の暴落時に株価が20パーセント下落し、不安で夜も眠れなくなりました。

そこでAさんは、パーマネントポートフォリオに切り替えることにしました。月3万円を4資産に分散投資する形に変更したところ、次の暴落時にもポートフォリオ全体の下落は7パーセント程度に抑えられ、精神的に余裕を持って投資を続けられるようになったそうです。「株価チェックの頻度が減り、投資のストレスが大幅に軽減された」とAさんは語っています。

一方で、パーマネントポートフォリオが向いていないのは、「最大リターンを追求したい」「リスクを取ってでも大きく儲けたい」という積極的な投資家です。このタイプの方は、株式100パーセントやレバレッジETFなど、よりハイリスク・ハイリターンの戦略を選ぶべきでしょう。

重要なのは、自分の性格やライフスタイルに合った戦略を選ぶことです。パーマネントポートフォリオは「負けない投資」を重視した戦略であり、大きく儲けることよりも、大きく損をしないことに重点を置いています。この考え方に共感できる方にとって、パーマネントポートフォリオは最適な選択肢となるでしょう。次の「まとめ」章では、ここまで学んできた内容を総括し、今日から始める具体的なアクションプランをご提案します。

まとめ:パーマネントポートフォリオで新NISA時代の安定資産形成を始めよう

引用元:マネーフォワード

ここまで読み進めていただき、ありがとうございます。パーマネントポートフォリオについて、基本概念から実際の運用方法まで詳しく学んでいただきました。「理論はわかったけれど、本当に自分にもできるのかな?」そんな不安を感じている方もいらっしゃるかもしれません。でも、安心してください。

パーマネントポートフォリオの最大の魅力は、そのシンプルさにあります。4つの資産に25パーセントずつ、年齢に応じて現金比率を調整するだけ。複雑な分析も、毎日の株価チェックも必要ありません。2024年に28パーセントのリターンを達成した実績が証明しているように、この戦略は確実にあなたの資産形成をサポートしてくれるでしょう。

🚀 今日から始める3つのステップ

- Step1:証券口座の開設(楽天証券・SBI証券など)

- Step2:120の法則で自分の年齢に合った配分を決定

- Step3:つみたて投資枠で3つの資産への自動積立を設定

新NISAという最強の非課税制度を活用すれば、月3万円の積立投資から始めて、20年後には1,000万円を超える資産形成も十分可能です。暴落時でも5パーセントの下落に抑えられる安定性があるからこそ、長期間続けることができるのです。

投資にはリスクが伴います。しかし、何もしないことにもリスクがあります。物価上昇により現金の価値は目減りし続けています。パーマネントポートフォリオなら、そのリスクを最小限に抑えながら、着実に資産を増やしていくことができるのです。

💡 最後のメッセージ

「完璧なタイミングを待っていても、そのタイミングは永遠に来ません」。今日が、あなたの資産形成における最も若い日です。まずは月1万円からでも始めてみませんか?10年後、20年後のあなたが、今日の決断に感謝する日がきっと来るはずです。

パーマネントポートフォリオは、「負けない投資」を重視した戦略です。大きく儲けることよりも、大きく損をしないことに重点を置いているからこそ、長期的な資産形成において威力を発揮します。あなたの未来のために、今日から一歩を踏み出しましょう。

さあ、新NISAとパーマネントポートフォリオで、

安定した資産形成の旅を始めましょう!

コメント