確定拠出年金からの脱退一時金を検討しているけれど、手続きや条件がよく分からない…。そんな方に向けて、この記事では制度の正しい理解と、裏ワザと思われがちな誤解を一つひとつ解きほぐします。知らずに損をしてしまう人も少なくありません。特に企業型DCやiDeCoなどは制度が複雑で、条件を見落とすと受け取れないことも。本記事では、最新の制度変更も踏まえながら、安心・確実に脱退一時金を受け取る方法を、初心者にもわかりやすく解説します。

- 裏ワザと誤認されがちな制度上のポイント

- 条件を満たして正しく脱退一時金を受け取る方法

- 税金や確定申告の落とし穴とその対策

- 最新の法改正により有利になった申請条件

- 損をしないための判断基準と準備のポイント

目次

- 第1章:確定拠出年金とは?基本知識と仕組み

- 第2章:脱退一時金とは?制度概要と注意点

- 第3章:企業型DC・iDeCoの違いと裏ワザ的対応

- 第4章:最新制度改正で変わる脱退一時金の条件

- 第5章:脱退一時金の受け取りと損しない対策

- まとめ:確定拠出年金 脱退一時金 裏ワザのまとめ

第1章:確定拠出年金とは?基本知識と仕組み

確定拠出年金の種類と対象者

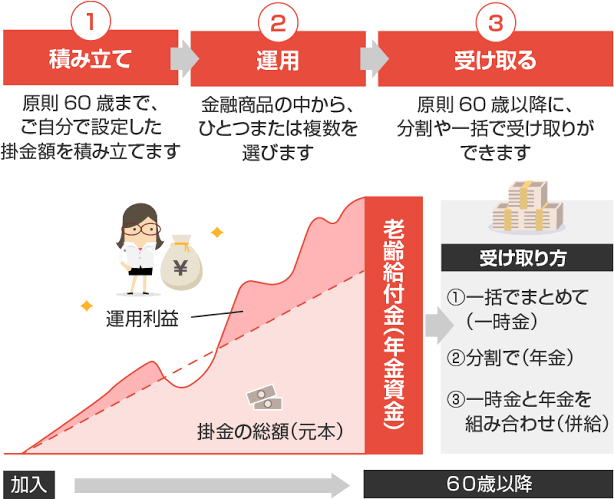

確定拠出年金(DC)は、公的年金にプラスして老後資金を自分で準備するための制度です。公的年金だけでは将来の生活が不安だと感じる人が多い中で、確定拠出年金はその不安を軽減してくれる重要な手段となっています。

主に2種類の制度があり、企業に勤める人が対象の「企業型DC」、個人で任意に加入できる「iDeCo(イデコ)」があります。企業型は会社が制度を導入している必要がありますが、iDeCoは誰でも条件を満たせば加入可能です。主婦や学生でも、収入がある場合は活用できることがあります。

たとえば20代の会社員が企業型DCに加入すると、会社が掛金を拠出し、その資金を自分で運用します。iDeCoでは、自分で毎月決まった額を積み立て、運用成果が将来の受給額に直結します。

運用の基本と積立の流れ

確定拠出年金は、積立+運用というスタイルです。企業型DCの場合は会社が、iDeCoでは自分が掛金を支払い、それを投資信託や定期預金などの運用商品で管理します。加入者は運用の内容を自由に選べるため、リスクの低い商品を選ぶことも可能です。

ここでのポイントは、運用益が「非課税」であること。通常、投資で得た利益には20%の税金がかかりますが、確定拠出年金ではそれが免除され、再投資に回すことができます。また、iDeCoにおいては掛金が全額所得控除の対象となり、所得税や住民税の節税にもつながります。

| 制度名 | 対象者 | 掛金の負担者 |

|---|---|---|

| 企業型DC | 企業に勤める従業員 | 企業 |

| iDeCo | 自営業・主婦・会社員等 | 本人 |

60歳前の引き出し制限とその理由

確定拠出年金の大きな特徴は、基本的に60歳になるまで資産を引き出せないという点です。このルールにより、確実に老後資金を蓄えることができる設計になっています。「急にお金が必要になったとき困るのでは?」と感じるかもしれませんが、これは“年金”という性質を守るために重要なのです。

たとえば、30歳からiDeCoに加入し、月額23,000円を積み立てた場合、30年間で約828万円。もし年3%で運用できれば、最終的には約1,200万円近くに成長する可能性もあります。このように、確定拠出年金は「長く・地道に・確実に」増やすための仕組みです。

また、確定拠出年金は転職時にも資産を移換できる仕組みがあります。たとえば企業型DCからiDeCoへ、またはその逆も可能です。こうした仕組みにより、途中で働き方が変わっても、資産形成を止めずに続けられるのです。「転職が当たり前の時代」だからこそ、この柔軟性は大きな魅力です。

年金制度は複雑に見えますが、基本を押さえれば意外とシンプルです。確定拠出年金を上手に活用することは、未来の自分を助ける最高の“プレゼント”になるでしょう。

確定拠出年金は、老後の安心をつくる“時間を味方につけた貯蓄方法”です。次章では、この制度を途中でやめてお金を受け取る「脱退一時金」について詳しく見ていきましょう。

第2章:脱退一時金とは?制度概要と注意点

脱退一時金が使えるケース

確定拠出年金を途中でやめてお金を引き出す「脱退一時金」は、特別な事情がある人だけに認められた制度です。基本的に60歳まで引き出せない仕組みですが、やむを得ない事情(例:転職後の制度未加入や海外移住など)があれば、資産を受け取れる道が用意されています。

対象者は、制度の加入資格を失った人。たとえば、退職してiDeCoの資格がなくなった人や、企業型DCからも離れた人が含まれます。ただし、すべての人が簡単に受け取れるわけではなく、厳密な条件があるため要注意です。

特に資産が少ない場合(たとえば1.5万円以下など)には、比較的簡単な手続きで脱退一時金を申請できますが、それ以上の金額だと条件がぐっと厳しくなります。だからこそ「自分が該当するのか」をしっかり確認することが大切です。

申請時の必要条件と手順

脱退一時金を受け取るには、以下すべての条件を満たす必要があります。ひとつでも欠けると受給できません。

| 条件 | 内容 |

|---|---|

| 年齢 | 60歳未満であること |

| 加入資格喪失 | iDeCoやDCの加入資格がない |

| 拠出期間 | 5年以下、または資産が25万円以下 |

| 障害給付 | 障害年金などの給付を受けていない |

| 申請期限 | 資格喪失後2年以内に申請すること |

条件をクリアすれば、運営管理機関へ書類提出し、審査を経て振り込まれます。ただし、書類の不備や申請漏れで時間がかかることもあるため、事前に準備しておくことが大切です。

非課税対象にならない理由とは?

「もらえるなら得じゃん!」と思ってしまいがちですが、脱退一時金には落とし穴があります。それは税金がかかるという点です。

たとえば、20万円の資産を受け取ったとしても、住民税や所得税で数万円引かれるケースもあります。しかも、申告を忘れるとペナルティを受ける恐れも。だからこそ、脱退一時金を使うかどうかは「本当に必要な場合」に限定するのが賢明です。

実際に利用した人の中には、「せっかく受け取ったのに税金が引かれて損した気分になった」という声もあります。見かけの金額よりも“手元に残る金額”を意識することがとても重要です。

また、失敗例として多いのが「書類の準備に手間取って期限を過ぎた」というパターンです。資格喪失後2年以内というルールは意外と短く、特に退職後にバタバタしていると見落としがちです。

さらに「今すぐお金が必要だから」と軽い気持ちで脱退一時金を選んでしまい、老後の資産が減ってしまったという声もあります。たしかに短期的には手元資金が増えますが、長期的に見ると資産形成に大きなブレーキがかかるのです。

つまり、「今の出費をどうするか」と「老後の安心をどう守るか」を天秤にかけて判断する必要があります。どうしても資金が必要な場合を除き、確定拠出年金の継続を選ぶ方が、将来に向けて得策といえるでしょう。

脱退一時金は最後の手段として慎重に選びましょう。次章では、制度の違いや「裏ワザ」と呼ばれる方法について深掘りしていきます。

第3章:企業型DC・iDeCoの違いと裏ワザ的対応

企業型DCとiDeCoの脱退条件

確定拠出年金には大きく分けて「企業型DC」と「iDeCo(個人型DC)」の2種類がありますが、脱退一時金を受け取るための条件は微妙に異なります。特に「企業型DCをやめたあと、iDeCoに加入するかどうか」で、受給資格が変わってきます。

企業型DCの場合、退職しても一定条件を満たせば一時金を受け取れます。ただし、退職後にすぐiDeCoへ資産を移してしまうと「加入者」扱いになり、脱退一時金の対象外になってしまいます。

一方、iDeCoをやめたあとも、年齢や資産額、拠出期間などの条件に注意しないと受け取れません。「iDeCoは自由にやめられてお金が返ってくる」と誤解している人も多いのですが、実際は厳格な条件があります。

資産15,000円以下のケース

脱退一時金の条件の中で最も「裏ワザっぽく見える」のが、この資産額15,000円以下のケースです。この条件を満たしていれば、他の条件(拠出期間や加入資格など)に関係なく比較的簡単に受け取ることができます。

実際、退職後に資産を一気に解約して運用をやめた結果、残高が15,000円以下になった人が「このタイミングならいけるかも」と申請するケースがあります。ただし、意図的に資産を減らすことは制度の趣旨に反するため、推奨されません。

| 資産額 | 手続き難易度 | 対象の多さ |

|---|---|---|

| 15,000円以下 | 比較的簡単 | やや少ない |

| 25万円以下(5年以内) | 条件が多い | 多い |

よく誤解される裏ワザの実態

「裏ワザ」的に紹介される方法の多くは、実は制度の正しい活用にすぎません。「こうすれば誰でも受け取れる!」という情報の中には、誤解を招く表現もあるため要注意です。

とくにSNSなどでは、「一時金がもらえる裏技!」と紹介されている投稿がありますが、実際には違法スレスレだったり、税務リスクを伴う場合もあります。

また、制度変更や人生の転機(転職・休職・海外移住など)によって、知らないうちに条件を満たしていた、というケースもあります。たとえば、企業型DCをやめたあとに何もせず2年が経過しそうになると、自動的に制度上「脱退扱い」となることもあり得ます。

こうしたタイミングを見逃さず、自分の現在の加入状況や資産状況を把握しておくことは非常に重要です。とくに企業型からiDeCoへ資産移管する場合、スムーズに移したつもりでも一時的に「未加入」の状態になることがあります。この空白期間の取り扱いが脱退一時金に影響することもあるのです。

一見すると“抜け道”のようなポイントも、実はルールのスキマに過ぎない場合が多く、それを狙って行動すると、後々トラブルの元になることも。信頼できる情報に基づいて正しく判断することが、制度を賢く使う最大のコツです。

「知らなかった」では損をするのが確定拠出年金の脱退一時金。次章では、制度がどう変わったのか、改正点を詳しく見ていきましょう。

第4章:最新制度改正で変わる脱退一時金の条件

2022年の制度緩和ポイント

2022年には、確定拠出年金制度に関する大きな改正があり、特に脱退一時金の条件が一部緩和されました。これまでかなり限定的だった支給対象が、少しずつ広がってきています。

改正のポイントは、「加入資格を失った後の対応期限」や「資産残高の上限見直し」など。たとえば、以前は資格喪失後の猶予期間が短かったのですが、改正により2年以内なら申請できるようになりました。

iDeCo資格喪失後の猶予期間

iDeCoの加入資格を失ったあと、すぐに脱退一時金を申請しないといけないと思っている人も多いのですが、現在は「2年以内の申請」が認められています。これにより、転職や退職後のバタバタした時期に焦らず対応できるようになりました。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 申請猶予 | 原則6ヵ月程度 | 2年以内に延長 |

| 書類提出 | 郵送のみ | Web申請にも対応 |

障害給付・国外居住者の扱い

障害を負って働けなくなった場合や、海外に居住して制度に加入できなくなったケースも、これまで以上に柔軟に対応されるようになっています。とくに障害給付については、通常の年金受給とは別枠で受け取ることができる仕組みです。

法改正によって“救済措置”が増えた一方で、すべての人に当てはまるわけではありません。自分が新条件の対象かどうか、公式サイトや相談窓口で確認することが大切です。

また、制度改正の背景には「柔軟な働き方が増えている現代の実情」があります。転職やフリーランス、副業解禁といった社会の流れに合わせ、年金制度も見直される必要がありました。特に20代〜40代の現役世代が、ライフスタイルの変化に応じて制度の恩恵を受けられるよう調整されたのです。

さらに、障害給付に関しては、これまで手続きが煩雑で受け取りにくい印象がありましたが、今回の改正では診断書の簡素化や医師の意見書の代替措置などが取り入れられています。

このように、制度改正は多くの人にとって朗報ですが、一方で「知っている人だけが得をする」構造になりがちです。

だからこそ、情報をキャッチして活かすことが最大の資産防衛。次章では、実際の受け取り額や損しない工夫について解説していきます。

第5章:脱退一時金の受け取りと損しない対策

退職や転職で企業型DCやiDeCoを脱退するとき、これまで積み立てた資産を「脱退一時金」として受け取れる制度があります。しかし、受け取るには一定の条件があり、さらに「税金がかかるケース」と「非課税で済むケース」があるため、しっかりと理解しておかないと損をしてしまう可能性があります。

この章では、「実際にいくらもらえるのか?」「税金はどうなるのか?」といった実務的な視点から、脱退一時金の受け取りと損をしないための対策について具体的に解説していきます。

脱退一時金の仕組みと税金の落とし穴

まず、脱退一時金の金額は、加入していた年金制度の種類、積立期間、拠出額、そして運用成果によって異なります。また、受け取る際に「一時所得」として課税されるかどうかは、申請時点の条件で判断されます。

たとえば、企業型DCに1年未満しか加入しておらず、資産額が15,000円以下の場合、比較的スムーズに非課税で受け取れる可能性があります。一方、iDeCoで5年間積み立て、資産が60万円を超えるようなケースでは、「一時所得」として課税対象になり、確定申告が必要です。

| 加入制度 | 積立年数 | 資産額 | 課税の有無 |

|---|---|---|---|

| 企業型DC | 1年未満 | 12,000円 | 非課税の可能性あり |

| iDeCo | 5年 | 600,000円 | 一時所得として課税対象 |

事例で見る!課税されないための工夫

実際の事例を見てみましょう。30代の会社員Aさんは、転職を機にiDeCoを中途解約。積立額は約50万円でしたが、確定申告時に「特別控除」を活用したことで、納税額は0円に。さらに、収入が減る年に受け取ったため、課税所得を抑えることにも成功しました。

また、会社員Bさんは企業型DCに2年加入後、退職。資産が20,000円だったため、「特定条件を満たす脱退」により非課税で受け取ることができました。事前に手続き方法を調べておいたことで、スムーズに資金を手にできたのです。

申請タイミングや控除の使い方で、課税を最小限に抑えられる可能性があります。

必ず「一時所得の特別控除」について確認しましょう。

損しないために意識すべき3つの視点

- 申請時期:収入が少ない年にずらせば節税できる

- 確定申告:控除を活用すれば税金ゼロも可能

- 申請条件:企業型DCとiDeCoで必要書類が違う

損をしないためには、単に「もらえる金額」ではなく「いつ・どうやって受け取るか」を考えることが重要です。受け取りタイミングや確定申告の活用によって、結果として大きな差が出ます。

確定申告を忘れずに手続きを行い、一時所得の特別控除を最大限に活用して、安心・納得の脱退一時金受け取りを実現しましょう。

まとめ:確定拠出年金 脱退一時金 裏ワザのまとめ

本記事では、確定拠出年金に関する「脱退一時金」の仕組みと受け取り方法、注意点や損しないための裏ワザまでを章ごとに詳しく解説しました。

確定拠出年金は「老後資金を自分でつくる」制度ですが、転職・退職・海外移住といったライフイベントによって、途中で加入資格を失うこともあります。そんなときに活用できるのが「脱退一時金」です。

制度はやや複雑で、「使える人」「使えない人」の線引きがはっきりしています。また、申請時期・残高・加入期間・申告内容などが絡み合うため、自己判断で行動してしまうと、損するリスクもあります。

しかし本記事を通じて、「自分が対象になるかを見極める目」「確定申告などの実務対応」「制度変更の把握」など、重要なポイントをしっかり把握できたのではないでしょうか。

そしてなにより、「知らなかった」が一番の損です。制度は知っている人だけが得をする場面も多いため、情報収集を習慣にしておくことが、未来の自分を守る第一歩になります。

- 制度は“使える人”と“使えない人”がいる

- 条件によっては非課税・控除で得をする

- 必ず「申請のタイミング」と「課税の有無」を確認する

- 迷ったら相談、正しい情報を知ることが最大の防衛策

最後にお伝えしたいのは、これを機に自分の年金や資産について、少しだけ立ち止まって考えてみてほしいということです。たとえ今は対象外でも、「次に活用できるタイミング」で迷わず行動できるよう、この記事を保存しておくのも一つの方法です。

あなたの未来の安心が、今日の理解と準備から始まります。ぜひ、小さな一歩から行動してみてください。

コメント